Acciones, bitcoin y otros criptoactivos, ¿qué hay detrás de todo ello? ¿Por qué se desplomaron a la vez?

26/05/2022

Un repaso general a los acontecimientos

Con la crisis del 2008, los bancos centrales -principalmente de USA y Europa- iniciaron una larga etapa de inyección de liquidez en las economías junto con políticas de tipos de interés prácticamente nulos, inéditos en la historia de las finanzas. El mercado inmobiliario fue un sector muy golpeado por la crisis financiera y todo el capital buscó otras salidas donde que pudiesen encontrar rendimientos, principalmente en el mercado de bonos y en el mercado de renta variable. Mantener las economías con políticas monetarias tan laxas llevó a una subida continua de las bolsas y sus índices bursátiles, generando un desajuste o gap entre economía real y economía financiera. Es decir, a pesar de ciertos datos macros positivos, los valores del mercado bursátil no reflejaban una imagen real de las empresas cotizadas o de la situación real de una economía. Parecía que todo iba muy bien porque se generaban grandes ganancias, pero muchas empresas y valores han estado por mucho tiempo sobrevalorados, manteniéndose con elevados niveles de deuda e inyecciones de liquidez por parte de los gobiernos.

Con la pandemia, se mezcló un incremento de la inflación -iniciada por la crisis de la materia prima (semiconductores, micro chips, etc) -, con la guerra en Rusia-Ucraina y la consiguiente subida del precio de los suministros y el trigo. Como resultado, la inflación ha alcanzado en los últimos meses, valores que no se veían desde hace años. En particular, en España, la tasa interanual del mes de marzo se situó casi al 10%, la tasa más alta en los últimos 37 años. Situaciones similares se han dado en otros países como Estados Unidos, Reino Unido o en el resto de Europa en los últimos meses. Ante estos resultados, la Fed (Reserva Federal de Estados Unidos) ya reconoció a finales del pasado año que el factor inflación no era un problema transitorio resultante de la pandemia, como inicialmente se sospechó, sino que más bien parece ser un problema estructural y más permanente, avanzando que la retirada de estímulos o tapering podía ser más rápido de lo previsto.

Ante este escenario, los Bancos Centrales deben tomar decisiones rápidas y medidas efectivas que fluctúen entre enfriar la economía y controlar los niveles tan elevados de inflación, y al mismo tiempo, no destruir los incipientes crecimientos de las economías. No obstante, esta vez el problema es distinto y mucho más serio, dado que la subida de la inflación proviene del lado de la oferta, y no de la demanda.

La decisión de la Fed de subir en medio punto los tipos de interés para controlar la inflación este mes de mayo, no fue bien recibida en los mercados. La noticia provocó el desplome de muchos índices y valores y marcó el inicio de una trayectoria a la baja y una corrección en los precios de los distintos mercados bursátiles, afectando principalmente al sector tecnológico. Los valores que cotizan en el mercado bursátil NASDAQ, que se caracteriza por comprender empresas de alta tecnología, empezaron una senda bajista a principios de abril de este año, llegando a pérdidas de un 4,7% al cierre de la sesión en el tecnológico Nasdaq el pasado 17 de mayo.

¿Por qué el mercado castigó duramente al sector tecnológico?

El motivo principal es porque el mercado tecnológico es un mercado que tiene unos costes de inversión elevados y esto lleva que los niveles de deuda de empresas tecnológicas sean elevados, principalmente, los primeros años. Si los tipos de interés suben, el coste de la deuda es más elevada. Ya sea la deuda previamente contratada, que si es a tipo variable, implicará pagar más intereses, como si necesitan contratar nueva deuda, puesto que esta será más costosa.

El mercado de los criptoactivos, tanto criptodivisas como tokens, no se escapa de este factor tecnológico. Aunque sea un mercado no regulado, no deja de ser un mercado altamente tecnológico y digital. Así pues, antes los últimos acontecimientos y el panorama económico reciente, muchos inversores decidieron cerrar posiciones buscando valores refugio, provocando así caídas en el bitcoin (BTC) de casi un 6 % el pasado 12 de mayo, -descendiendo a los 26.755 dólares cuando en noviembre del año anterior alcanzó los 67.000 dólares-. Además, como este mercado puede generar elevados rendimientos en el corto plazo, es posible que se hubiesen recogido en algunos casos ganancias elevadas. Precisamente, la incertidumbre que existe en este mercado es lo que provoca que las inversiones se enfoquen especialmente en el corto plazo y, por consiguiente, los índices de volatilidad sean elevados. Asimismo, debe entenderse que los movimientos de capital en los distintos mercados están controlados principalmente por grandes operadores y como consecuencia, sus decisiones acaban provocando cambios significativos en los valores cotizados. Estos grandes participantes debido a su tamaño y capacidad operativa impactan significativamente en los precios cuando realizan operaciones siguiendo según sus políticas y estrategias de inversión.

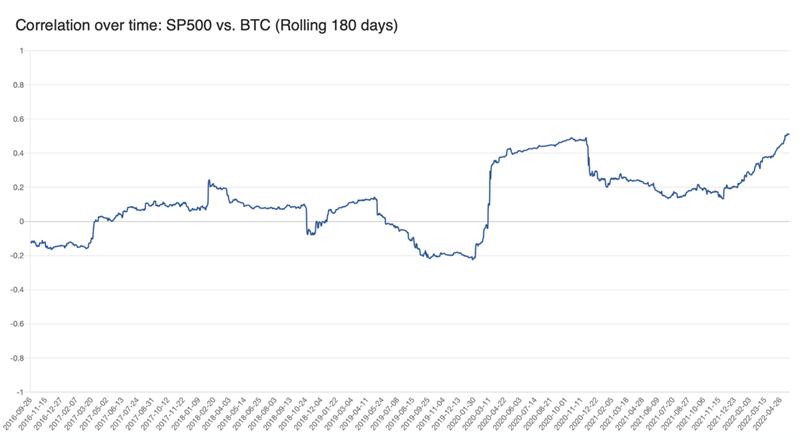

A pesar de que el mercado de criptoactivos es un mercado totalmente distinto al mercado bursátil, uno con regulación y otro no, los últimos acontecimientos han puesto de relieve cierta correlación positiva entre los criptoactivos y los mercados tradicionales. En el gráfico siguiente, donde se recoge la correlación entre el índice S&P 500 (índice más representativo del mercado estadounidense) y el bitcoin, se refleja claramente dicha correlación, la cual empezó a gestarse al inicio de la pandemia en marzo del 2020 y que a lo largo de los últimos años no solo se ha mantenido, sino que cada vez es mayor. Y es que al fin y al cabo no dejan de ser inversiones; las criptos con mucho mayor riesgo, pero también con posibilidades de rendimientos mucho mayores.

Fuente: Coin Metrics.

El mercado de criptos y tokens

El bitcoin se creó como moneda alternativa y medio de pago para evitar situaciones como las del 2008, donde la especulación y la crisis financiera golpearon de pleno a los ahorros de los consumidores y llevaron a la quiebra miles de empresas a nivel global. El objetivo principal era crear un medio de pago que no estuviese controlado por los bancos centrales y con una oferta monetaria limitada.

No obstante, a pesar de su popularidad a lo largo de los años y principalmente, a partir de la pandemia, el bitcoin u otras criptodivisas son difíciles de usar como medio de pago alternativo, debido principalmente a su elevada volatilidad. Es decir, su precio varía continuamente a lo largo del día y su valor no es estable. A pesar de que países como Honduras o ciudades como Miami proclamaran el año pasado acuñar el bitcoin como medio de pago, la realidad es muy distinta; su volatilidad y una tecnología no suficientemente integrada, dificultan su uso. Sin embargo, la tecnología y el entorno económico, sí que han permitido que los criptoactivos tuvieran gran acogida como alternativa de inversión, principalmente para el corto plazo.

Desde el 2008 muchas otras monedas digitales se han creado y se distinguen dos tipos de activos: las criptos y los tokens. Actualmente, existen casi 10.000 criptomonedas distintas, según el portal CoinMarketCap. Y aunque a pesar de que la terminología es novedosa y un poco confusa, ya que mezcla temas tecnológicos y financieros, a menudo se habla del mercado cripto refiriéndose tanto a los tokens como a las criptos.

En realidad, una criptodivisa es una moneda digital creada en su propia blockchain como pueden ser bitcoin, ethereum, terra, etc. Todas estas se desarrollan en su propia red que puede ser usada asimismo en otros proyectos. Así pues, el término estricto de criptodivisa debería utilizarse exclusivamente para divisas digitales que estén desarrolladas en su propia blockchain.

Los tokens, en cambio, son también monedas digitales que se crean o se desarrollan en una red ya creada. Por ejemplo, Moonbean que usa la red de Ethereum o estándar de implementación ECR-20 (de Ethereum Request for Comments). De hecho, crear un token es mucho más fácil que crear una cripto porque se parte de un protocolo ya creado y no debe comenzarse desde cero. Es por ello que no tardó mucho tiempo en aparecer lo que el mercado acuñó como «shitcoins» (saylor moon, safe moon, babyshiba…), tokens que nacieron sin proyecto y su único objetivo era especular.

¿Qué son los tokens?

Los tokens son un medio de crowfunding para conseguir dinero para un proyecto tecnológico, principalmente de una App descentralizada (Dapp). Dicho proyecto, en lugar de financiarse emitiendo acciones, lo hace emitiendo tokens a través de un Initial Crowdfunding Offer (ICO). Con este procedimiento se levanta el dinero necesario para tirar adelante con el proyecto. No obstante, así como las acciones, sabemos que las empresas que salen a bolsa pasan por un proceso de auditoria y due diligence además de cumplir con una normativa estricta, no pasa igual con el mundo de los criptoactivos. Así pues, si alguien desea comprar o invertir en estos tokens hay que tener en cuenta distintas variables como la capitalización del mercado de este token (si ya está cotizando), el White paper, el equipo que compone su proyecto y su política monetaria o tokenomix.

También existen los conocidos NFT (Non-Fungible Token) o tokens no fungibles, que tuvieron mucho éxito el año pasado brindando grandes ganancias para algunos inversores. Los bienes no fungibles, -a diferencia de los fungibles que pueden intercambiarse según su valor-, no son sustituibles. Los NFT son tokens principalmente sobre derechos digitales de autor u obras de arte digitales que funcionan a través de una tecnología blockchain, basados mayoritariamente en los estándares de la red Ethereum y que cotizan en un mercado de criptoactivos.

De hecho, todo aquello que cotice en un mundo físico como acciones, obras de arte, divisas, etc. parece ser que puede ser fácilmente simulando en un mundo paralelo digital. No obstante, si bien el mundo físico es conocido y con una larga trayectoria, el mundo digital continúa siendo todavía un mundo innovador y desconocido donde prácticamente todo es posible.

¿Qué pasó con Luna y su stablecoin?

Terra es un ecosistema creado para pagar en criptomonedas en entornos de comercio electrónico. La red Terra cuenta con dos criptos: terra (Luna) y terra USD (UST). Esta última es considerada una stablecoin o moneda estable, dado que está vinculada al dólar americano, manteniendo una relación UST y US dólar alrededor de la unidad. Además, tanto Luna como UST cotizan en el mercado de criptoactivos.

Las stablecoins se han integrado en algunos proyectos como medida para reducir el riesgo. De modo que algunas App descentralizadas o Dapp vinculan su token a una cripto considerada stablecoin porque aseguran una paridad con una moneda fiat fuerte (generalmente el dólar americano) y a priori, dotan de menor volatilidad a su cripto principal. La forma de funcionamiento es que a través de smartcontracts se crean o se queman (destruye) los tokens que el propio ecosistema haya creado (en el caso de Terra, se quema Luna) para mantener así una paridad y dotar de menor volatilidad al valor del token.

Sin embargo, los últimos sucesos han revelado que, tal como están diseñados actualmente, los procesos para mantener dicha paridad son inestables y no reducen pues ni su riesgo ni su volatilidad. La situación de los mercados llevó a generar una sobreoferta de UST que se movió un 30% por debajo de la paridad del dólar, cotizando por debajo de los 0,80 US dólares el pasado 11 de mayo. Y por consiguiente, se generó una falta de liquidez en el mercado y desplomó el valor de Luna en más de un 70%, situando su precio en prácticamente 0 dólares.

Como resultado, la función de las stablecoins se pone en duda, puesto que no hubo un activo de respaldo detrás de Luna y, por consiguiente, no pudo garantizarse ni la descentralización del activo ni el respaldo real que debería tener. Es necesario, pues, dotar de mecanismos mucho más seguros a este tipo de tokens, y se recomienda al inversor conocer bien la política monetaria del proyecto y el compromiso para mantener la paridad con la moneda fiat, cuando uno decide invertir en tokens.

El panorama actual refleja claramente que el mercado de criptoactivos se ve afectado también por decisiones económicas de los bancos centrales. Vimos, pues, que el miedo en los mercados colapsó a Terra, en el mercado cripto, aumentando el temor y llevando a bitcoin en valores a la baja, arrastrando así al resto de criptos como ethereum y cardano, entre las más populares. Una vez más, se pone de relieve que, no solo son necesarios conocimientos tecnológicos para entender el procedimiento y la estructura de los proyectos y las divisas digitales del mercado de criptoactivos, sino que también es requisito indispensable tener conocimientos y educación financiera para invertir en este tipo de activos.