Accions, bitcoin i altres criptoactius, què hi ha darrere de tot això? Per què es van desplomar alhora?

26/05/2022

Un repàs general als esdeveniments

Amb la crisi del 2008, els bancs centrals -principalment dels EUA i Europa- van iniciar una llarga etapa d’injecció de liquiditat a les economies juntament amb polítiques de tipus d’interès pràcticament nuls, inèdits a la història de les finances. El mercat immobiliari va ser un sector molt colpejat per la crisi financera i tot el capital va buscar altres sortides on que poguessin trobar rendiments, principalment al mercat de bons i al mercat de renda variable. Mantenir les economies amb polítiques monetàries tan laxes va portar a una pujada contínua de les borses i els seus índexs borsaris, generant un desajust o gap entre economia real i economia financera. És a dir, malgrat certes dades macropositives, els valors del mercat borsari no reflectien una imatge real de les empreses cotitzades o de la situació real d’una economia. Semblava que tot anava molt bé perquè es generaven grans guanys, però moltes empreses i valors han estat per molt de temps sobrevalorats, mantenint-se amb elevats nivells de deute i injeccions de liquiditat per part dels governs.

Amb la pandèmia, es va barrejar un increment de la inflació –iniciada per la crisi de la matèria primera (semiconductors, microxips, etc)–, amb la guerra a Rússia-Ucraïna i la consegüent pujada del preu dels subministraments i el blat. Com a resultat, la inflació ha assolit els últims mesos, valors que no es veien des de fa anys. En particular, a Espanya, la taxa interanual del mes de març es va situar gairebé al 10%, la taxa més alta en els darrers trenta-set anys. Situacions similars s’han donat en altres països com els Estats Units, el Regne Unit o la resta d’Europa en els darrers mesos. Davant aquests resultats, la Fed (Reserva Federal dels Estats Units) ja va reconèixer a finals de l’any passat que el factor inflació no era un problema transitori resultant de la pandèmia, com inicialment es va sospitar, sinó que més aviat sembla un problema estructural i més permanent, avançant que la retirada d’estímuls o tapering podia ser més ràpid del previst.

Davant d’aquest escenari, els Bancs Centrals han de prendre decisions ràpides i mesures efectives que fluctuïn entre refredar l’economia i controlar els nivells tan elevats d’inflació i, alhora, no destruir els creixements incipients de les economies. No obstant això, aquesta vegada el problema és diferent i molt més seriós, atès que la pujada de la inflació prové del costat de l’oferta, i no pas de la demanda.

La decisió de la Fed de pujar al mig punt els tipus d’interès per controlar la inflació aquest mes de maig no va ser ben rebuda als mercats. La notícia va provocar la caiguda de molts índexs i valors i va marcar l’inici d’una trajectòria a la baixa i una correcció als preus dels diferents mercats borsaris, afectant principalment el sector tecnològic. Els valors que cotitzen al mercat borsari NASDAQ, que es caracteritza per comprendre empreses d’alta tecnologia, van començar un camí baixista a principis d’abril d’aquest any, arribant a pèrdues d’un 4,7% al tancament de la sessió al tecnològic Nasdaq el passat 17 de maig.

Per què el mercat va castigar durament el sector tecnològic?

El motiu principal és perquè el mercat tecnològic és un mercat que té uns costos d’inversió elevats i això fa que els nivells de deute d’empreses tecnològiques siguin elevats, principalment, els primers anys. Si els tipus d’interès pugen, el cost del deute és més elevat. Ja sigui el deute prèviament contractat, que si és a tipus variable, implicarà pagar més interessos, com si necessiten contractar nou deute, ja que aquest serà més costos.

El mercat dels criptoactius, tant criptodivises com tokens, no s’escapa d’aquest factor tecnològic. Tot i que sigui un mercat no regulat, no deixa de ser un mercat altament tecnològic i digital. Així doncs, abans els últims esdeveniments i el panorama econòmic recent, molts inversors van decidir tancar posicions buscant valors refugi, provocant així caigudes al bitcoin (BTC) de gairebé un 6% el passat 12 de maig, -descendint als 26.755 dòlars quan a novembre de l’any anterior va assolir els 67.000 dòlars-. A més, com que aquest mercat pot generar elevats rendiments a curt termini, és possible que s’haguessin recollit en alguns casos guanys elevats. Precisament, la incertesa que hi ha en aquest mercat és el que provoca que les inversions s’enfoquin especialment a curt termini i, per tant, els índexs de volatilitat siguin elevats. Així mateix, cal entendre que els moviments de capital als diferents mercats estan controlats principalment per grans operadors i com a conseqüència, les seves decisions acaben provocant canvis significatius en els valors cotitzats. Aquests grans participants a causa de la seva grandària i capacitat operativa impacten significativament en els preus quan fan operacions seguint segons les seves polítiques i estratègies d’inversió.

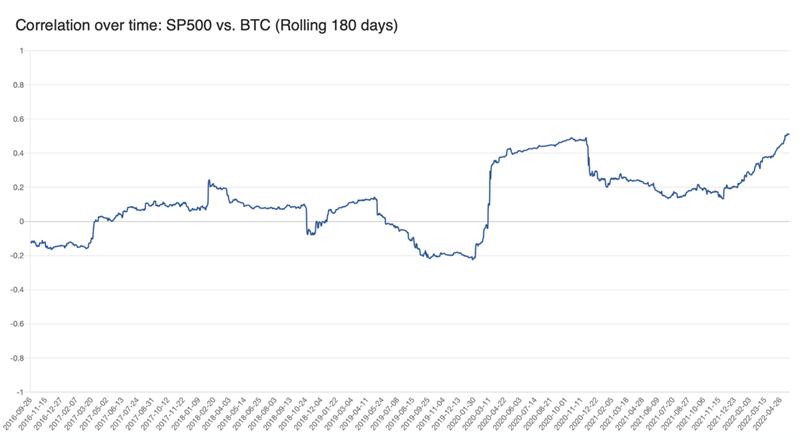

Tot i que el mercat de criptoactius és un mercat totalment diferent del mercat borsari, un amb regulació i un altre no, els darrers esdeveniments han posat en relleu certa correlació positiva entre els criptoactius i els mercats tradicionals. Al gràfic següent, on es recull la correlació entre l’índex S&P 500 (índex més representatiu del mercat nord-americà) i el bitcoin, es reflecteix clarament aquesta correlació, la qual va començar a gestar-se a l’inici de la pandèmia el març del 2020 i que al llarg dels últims anys no només s’ha mantingut, sinó que cada vegada és més gran. I és que, al cap i a la fi, no deixen de ser inversions; les criptos amb molt més risc, però també amb possibilitats de rendiments molt més grans.

Font: Coin Metrics.

El mercat de criptos i tokens

El bitcoin es va crear com a moneda alternativa i mitjà de pagament per evitar situacions com les del 2008, on l’especulació i la crisi financera van copejar de ple els estalvis dels consumidors i van portar a la fallida milers d’empreses a escala global. L’objectiu principal era crear un mitjà de pagament que no estigués controlat pels bancs centrals i amb una oferta monetària limitada.

No obstant això, malgrat la seva popularitat al llarg dels anys i principalment, a partir de la pandèmia, el bitcoin o altres criptodivises són difícils d’usar com a mitjà de pagament alternatiu, principalment a causa de la seva elevada volatilitat. És a dir, el preu varia contínuament al llarg del dia i el valor no és estable. Tot i que països com Hondures o ciutats com Miami proclamessin l’any passat encunyar el bitcoin com a mitjà de pagament, la realitat és molt diferent; la seva volatilitat i una tecnologia no prou integrada, en dificulten l’ús. Tanmateix, la tecnologia i l’entorn econòmic sí que han permès que els criptoactius tinguessin una gran acollida com a alternativa d’inversió, principalment per al curt termini.

Des del 2008, moltes altres monedes digitals s’han creat i es distingeixen dos tipus d’actius: les criptos i els tokens. Actualment, hi ha gairebé 10.000 criptomonedes diferents, segons el portal CoinMarketCap. I encara que malgrat que la terminologia és nova i una mica confusa, ja que barreja temes tecnològics i financers, sovint es parla del mercat cripto referint-se tant als tokens com a les criptos.

En realitat, una criptodivisa és una moneda digital creada a la seva pròpia blockchain com poden ser bitcoin, ethereum, terra, etc. Totes aquestes es desenvolupen a la seva pròpia xarxa que pot ser usada així mateix en altres projectes. Així doncs, el terme estricte de criptodivisa hauria d’utilitzar-se exclusivament per a divises digitals que estiguin desplegades a la seva pròpia blockchain.

Els tokens, en canvi, són també monedes digitals que es creen o es desenvolupen en una xarxa ja creada. Per exemple, Moonbean que utilitza la xarxa d’Ethereum o estàndard d’implementació ECR-20 (d’Ethereum Request for Comments). De fet, crear un token és molt més fàcil que crear una cripto perquè es parteix d’un protocol ja creat i no s’ha de començar des de zero. És per això que no va trigar gaire temps a aparèixer el que el mercat va encunyar com a shitcoins (saylor moon, safe moon, babyshiba…), tokens que van néixer sense projecte i el seu únic objectiu era especular.

Què són els tokens?

Els tokens són un mitjà de crowfunding per aconseguir diners per a un projecte tecnològic, principalment una App descentralitzada (Dapp). Aquest projecte, en lloc de finançar-se emetent accions, ho fa emetent tokens a través d’un Initial Crowdfunding Offer (ICO). Amb aquest procediment s’aixequen els diners necessaris per tirar endavant amb el projecte. No obstant això, així com les accions, sabem que les empreses que surten a borsa passen per un procés d’auditoria i due diligence a més de complir una normativa estricta, no passa igual amb el món dels criptoactius. Així doncs, si algú vol comprar o invertir en aquests tokens cal tenir en compte diferents variables com la capitalització del mercat d’aquest token (si ja cotitza), el White paper, l’equip que compon el seu projecte i la seva política monetària o tokenomix.

També hi ha els coneguts NFT (Non-Fungible Token) o tokens no fungibles, que van tenir molt èxit l’any passat brindant grans guanys per a alguns inversors. Els béns no fungibles, -a diferència dels fungibles que es poden intercanviar segons el seu valor-, no són substituïbles. Els NFT són tokens principalment sobre drets digitals d’autor o obres d’art digitals que funcionen a través d’una tecnologia blockchain, basats majoritàriament en els estàndards de la xarxa Ethereum i que cotitzen en un mercat de criptoactius.

De fet, tot allò que cotitzi en un món físic com ara accions, obres d’art, divises, etc. sembla que pot ser fàcilment simulant en un món paral·lel digital. Tot i això, si bé el món físic és conegut i amb una llarga trajectòria, el món digital continua sent encara un món innovador i desconegut on pràcticament tot és possible.

Què va passar amb Luna i la seva stablecoin?

Terra és un ecosistema creat per pagar en criptomonedes en entorns de comerç electrònic. La xarxa Terra compta amb dues criptos: terra (Luna) i terra USD (UST). Aquesta última és considerada una stablecoin o moneda estable, atès que està vinculada al dòlar americà, mantenint una relació UST i US dòlar al voltant de la unitat. A més, tant Luna com UST cotitzen al mercat de criptoactius.

Les stablecoins s’han integrat en alguns projectes com a mesura per reduir el risc. De manera que algunes App descentralitzades o Dapp vinculen el seu token a una cripto considerada stablecoin perquè asseguren una paritat amb una moneda fiat forta (generalment el dòlar americà) i, a priori, doten de menor volatilitat la seva cripto principal. La forma de funcionament és que a través de smartcontracts es creen o es cremen (destrueix) els tokens que el mateix ecosistema hagi creat (en el cas de Terra, es crema Luna) per mantenir així una paritat i dotar de menor volatilitat el valor del token.

No obstant això, els últims successos han revelat que, tal com estan dissenyats actualment, els processos per mantenir aquesta paritat són inestables i no redueixen doncs ni el risc ni la volatilitat. La situació dels mercats va portar a generar una sobreoferta d’UST que es va moure un 30% per sota de la paritat del dòlar, cotitzant per sota dels 0,80 US dòlars el passat 11 de maig. I, per tant, es va generar una falta de liquiditat al mercat i va desplomar el valor de Lluna en més d’un 70%, situant-ne el preu pràcticament a 0 dòlars.

Com a resultat, la funció de les stablecoins es posa en dubte, ja que no hi va haver un actiu de suport darrere de Lluna i, per tant, no es va poder garantir ni la descentralització de l’actiu ni el suport real que hauria de tenir. Cal, doncs, dotar de mecanismes molt més segurs aquest tipus de tokens, i es recomana a l’inversor conèixer bé la política monetària del projecte i el compromís per mantenir la paritat amb la moneda fiat, quan es decideix invertir en tokens.

El panorama actual reflecteix clarament que el mercat de criptoactius també es veu afectat per decisions econòmiques dels bancs centrals. Vam veure, doncs, que la por als mercats va col·lapsar Terra, al mercat cripto, augmentant el temor i portant a bitcoin en valors a la baixa, arrossegant així la resta de criptos com ethereum i cardano, entre les més populars. Un cop més, es posa en relleu que, no sols són necessaris coneixements tecnològics per entendre el procediment i l’estructura dels projectes i les divises digitals del mercat de criptoactius, sinó que també és requisit indispensable tenir coneixements i educació financera per invertir-hi tipus d’actius.