La fallida de FTX i un recull de males pràctiques comptables, financeres i organitzatives

16/12/2022

Recentment, va presentar declaració de fallida la plataforma de compravenda d’actius digitals FTX. El dia 11 de novembre del 2022 el seu CEO, Sam Bankman-Fried va dimitir del seu càrrec com responsable d’aquesta exchange, especialitzada en criptomonedes.

En aquest breu article es presenten alguns comentaris sobre les pràctiques irregulars comptables, financeres i organitzatives, a partir de les dades de l’informe elaborat per Joan J. Ray III, director general representant dels deutors i anomenat pel Tribunal dels Estats Units que està portant aquest cas i que té un doble objectiu: tractar recollir el màxim d’informació possible sobre a situació real de l’empresa, així com assegurar els actius i reserves per a una possible liquidació.

L’informe complet es pot trobar aquí: Informe de FTX

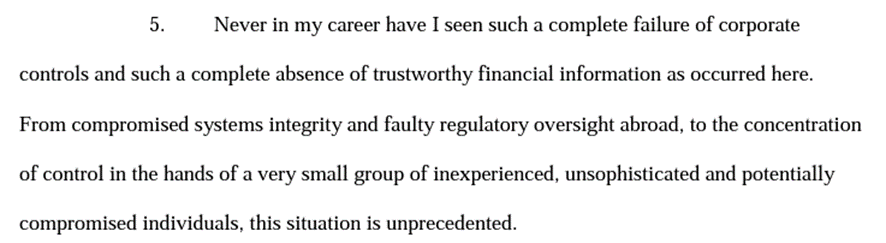

Un dels elements que més criden l’atenció és el començament del mateix informe. L’actual director general del grup, designat per esbrinar la situació financera de l’empresa declara que mai en la seva vida professional havia trobat una situació de manca total de control i de defectes en la informació financera obtinguda, així com un poder de decisió centralitzat en unes poques mans inexpertes.

El conglomerat d’empreses del grup FTX estava constituït a Antigua i Barbuda, amb seu a les Bahames, i no presentaven mostres d’una governança apropiada. Per exemple, no hi ha evidències de reunions del consell d’administració.

El grup no mantenia una llista actualitzada dels bancs amb els quals treballava ni les signatures dels responsables de cada una d’elles.

No realitzaven previsions de tresoreria.

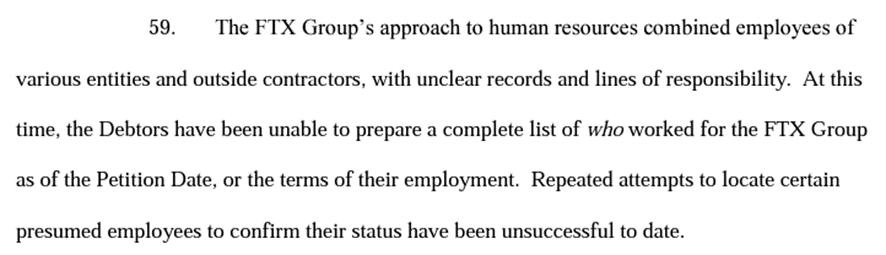

Organitzativament, no estava establert quines eren les responsabilitats dels seus empleats i ni tan sols ha estat possible aconseguir una llista dels empleats.

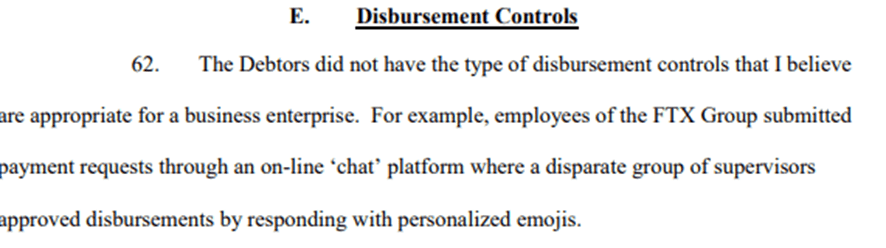

L’empresa no exercia els controls adequats pels pagaments, per exemple, les autoritzacions es duien a terme en un xat en línia mitjançant emojis.

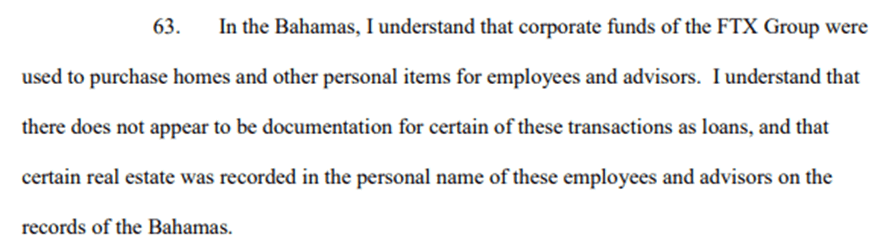

S’utilitzaven fons corporatius per ús particular, com per exemple la compra d’habitatges.

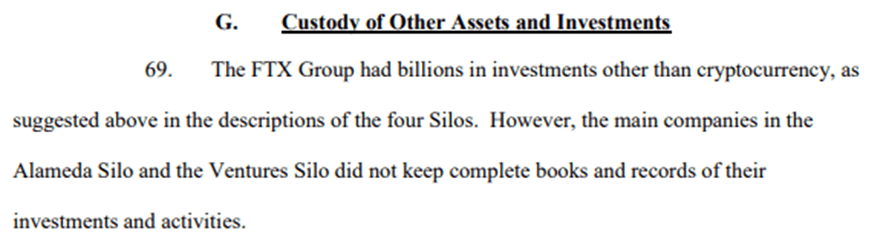

L’empresa no portava els registres adequats de les seves inversions i activitats.

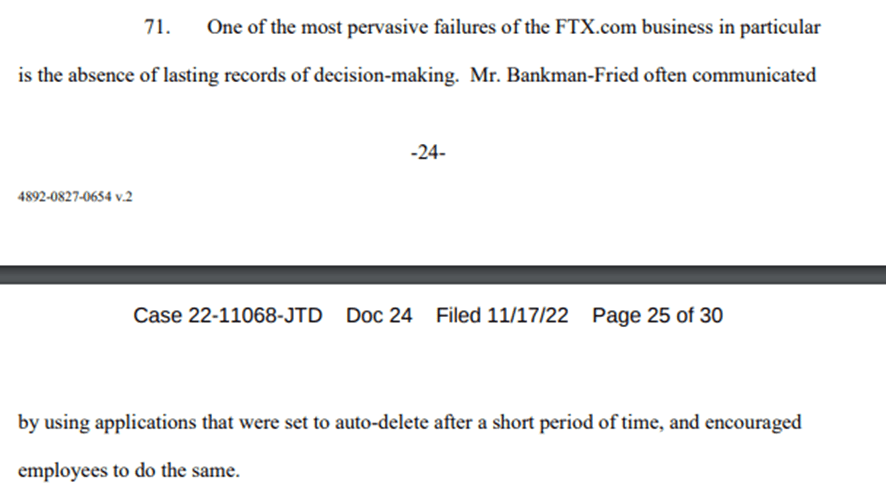

Les pràctiques fraudulentes incloïen que les decisions es comuniquessin fent servir aplicacions amb missatgeria temporal que esborrava els missatges en un breu període de temps i animava als empleats a usar la mateixa pràctica.

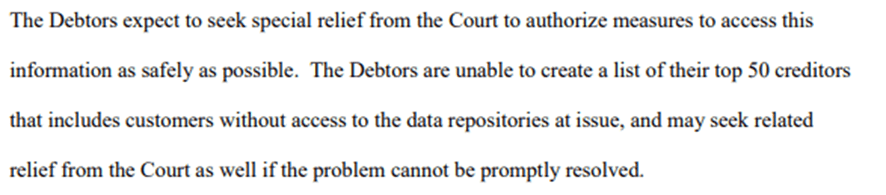

Fins a l’actualitat no han estat capaces de crear una llista amb els principals 50 creditors.

Sembla impossible que aquest llistat, no exhaustiu, correspongui a un grup d’empresarial que estava valorat en 32.000 milions de dòlars.

Si pensem que el primer que fa un equip d’auditoria és analitzar el risc de l’empresa a partir, entre d’altres, de la fortalesa del seu control intern estem davant d’un grup que activaria totes les alarmes dels auditors. En canvi, és curiós que no va activar les alarmes dels milers d’inversors i clients de tot el món que van confiar en la seva honestedat.

Com a reflexió final que podem extreure d’aquesta fallida és que hem de dedicar un temps a conèixer a qui estem disposats a confiar els nostres diners. Aquest consell no és nou, de fet és antic, però continua tenint una rabiosa actualitat.