La quiebra de FTX y una recopilación de malas prácticas contables, financieras y organizativas

16 diciembre, 2022

Recientemente, presentó declaración de quiebra la plataforma de compraventa de activos digitales FTX. El día 11 de noviembre de 2022, su CEO, Sam Bankman-Fried dimitió de su cargo como responsable de esta exchange, especializada en criptomonedas.

En este breve artículo se presentan algunos comentarios sobre las prácticas irregulares contables, financieras y organizativas, a partir de los datos del informe elaborado por Juan J. Ray III, director general representante de los deudores y nombrado por el Tribunal de Estados Unidos, que está llevando este caso y que tiene un doble objetivo: tratar de recoger el máximo de información posible sobre situación real de la empresa, así como asegurar los activos y reservas para una posible liquidación.

El informe completo se puede leer aquí: Informe de FTX

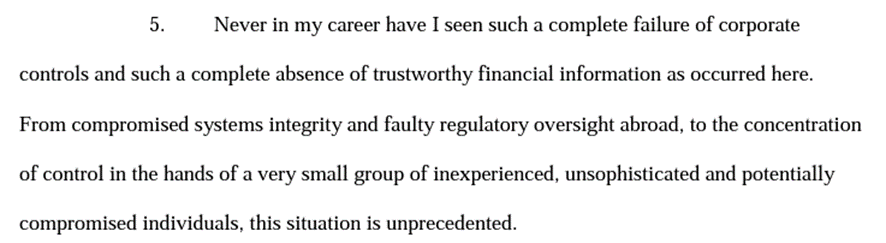

Uno de los elementos que más llama la atención es el comienzo del mismo informe. El actual director general del grupo, designado para averiguar la situación financiera de la empresa, declara que nunca en su vida profesional había encontrado una situación de carencia total de control y de defectos en la información financiera obtenida, así como un poder de decisión centralizado en unas pocas manos inexpertas.

El conglomerado de empresas del grupo FTX estaba constituido en Antigua y Barbuda, con sede en Bahamas, y no presentaban muestras de una gobernanza apropiada. Por ejemplo, no existen evidencias de reuniones del consejo de administración.

El grupo no mantenía una lista actualizada de los bancos con los que trabajaba ni las firmas de los responsables de cada una de ellas.

No realizaban previsiones de tesorería.

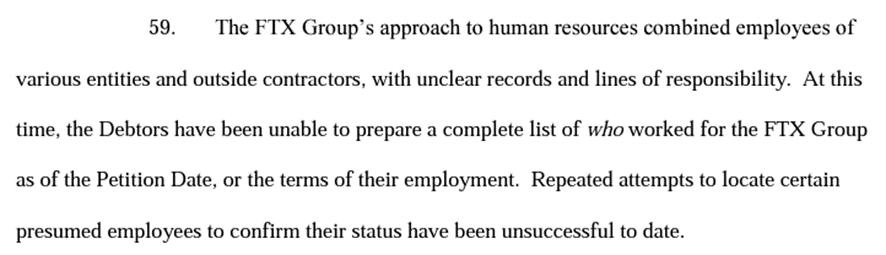

Organizativamente, no estaba establecido cuáles eran las responsabilidades de sus empleados y ni siquiera ha sido posible conseguir una lista de sus empleados.

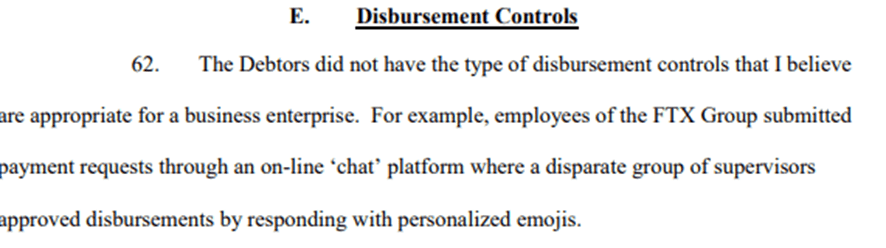

La empresa no ejercía los controles adecuados para los pagos, por ejemplo, las autorizaciones se llevaban a cabo en un chat online mediante emojis.

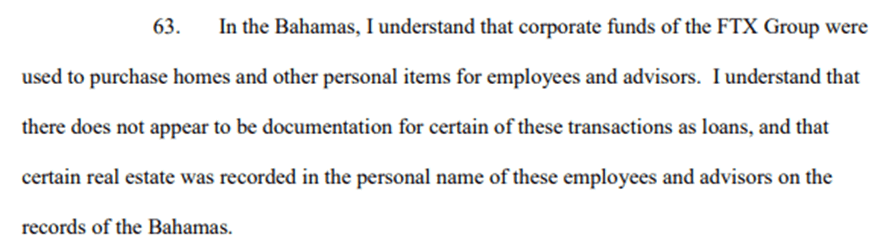

Se utilizaban fondos corporativos para uso particular, como la compra de viviendas.

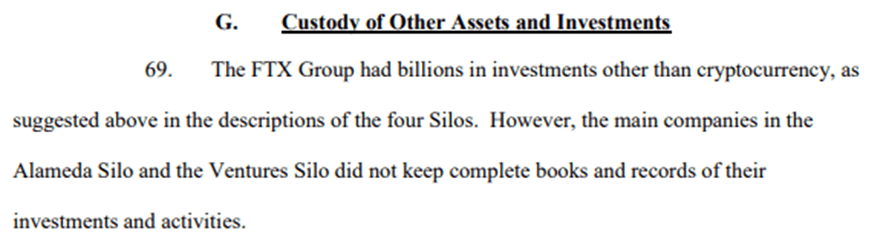

La empresa no llevaba los adecuados registros de sus inversiones y actividades.

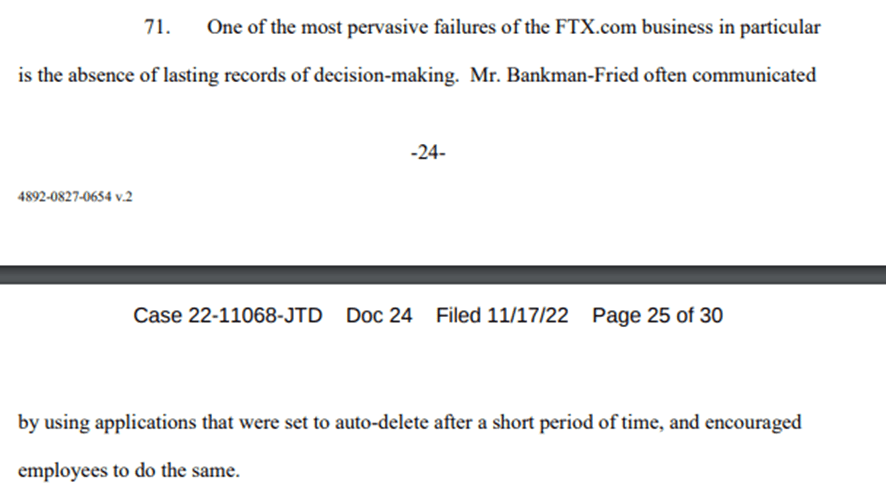

Las prácticas fraudulentas incluían que las decisiones se comunicaran usando aplicaciones de mensajería temporal que borraba los mensajes en un breve período de tiempo y animaba a los empleados a usar la misma práctica.

Hasta la actualidad no han sido capaces de crear una lista con los principales 50 acreedores.

Parece imposible que este listado, no exhaustivo, corresponda a un grupo empresarial que estaba valorado en 32.000 millones de dólares.

Si pensamos que lo primero que hace un equipo de auditoría es analizar el riesgo de la empresa a partir, entre otros, de la fortaleza de su control interno, estamos ante un grupo que activaría todas las alarmas de los auditores. Por el contrario, es curioso que no activó las alarmas de los miles de inversores y clientes de todo el mundo que confiaron en su honestidad.

Como reflexión final que podemos extraer de esta quiebra es que debemos dedicar un tiempo a conocer a quienes estamos dispuestos a confiar nuestro dinero. Este consejo no es nuevo, de hecho es antiguo, pero sigue teniendo una rabiosa actualidad.