Guerra de Rússia contra Ucraïna: noves disrupcions a la cadena de subministrament

07/03/2022

Els dos darrers anys, sens dubte, han estat dels més difícils per al sector de la logística. Una constant prova de foc per demostrar la seva capacitat de resiliència davant de les nombroses adversitats que s’ha trobat pel camí: una pandèmia, forts temporals com Filomena, colls d’ampolla als principals ports marítims, escassetat de contenidors, i un llarg etcètera que ha posat al focus de l’opinió pública, com poques vegades ha passat, el concepte de “cadena de subministrament”.

Per si tot això no fos suficient, ens trobem ara immersos en un conflicte bèl·lic al cor d’Europa les conseqüències del qual, molt probablement, estiguem lluny de vaticinar. Les cadenes de subministrament globals, encara ressentides per la pandèmia i sense haver recuperat els nivells d’operativitat previs a la COVID-19, es troben novament tensades per les conseqüències que la guerra de Rússia contra Ucraïna generen al nostre mapa geopolític. L’increment de fins a un 5% de les assegurances per als vaixells que operen al Mar Negre o el desviament de rutes marítimes per mantenir-se allunyades del conflicte són alguns exemples d’aquestes conseqüències a la logística. Si bé és cert que són (i seran) molts els sectors afectats, considero que en podem destacar tres per sobre de la resta: alimentació, automoció i energia.

Alimentació: afectació a les importacions de cereals d’Espanya

El nostre país pateix des de fa anys un dèficit de producció de cereals que el porten a importar de fora gairebé la mateixa quantitat del que produeix. Unes importacions de cereals que no només tenen com a destí el consum humà sinó també l’elaboració de pinsos per al consum animal. Com a exportadors de cereals al món trobem països com Argentina o el Canadà, però, entre els principals, destaquen els Estats Units, Ucraïna i Rússia.

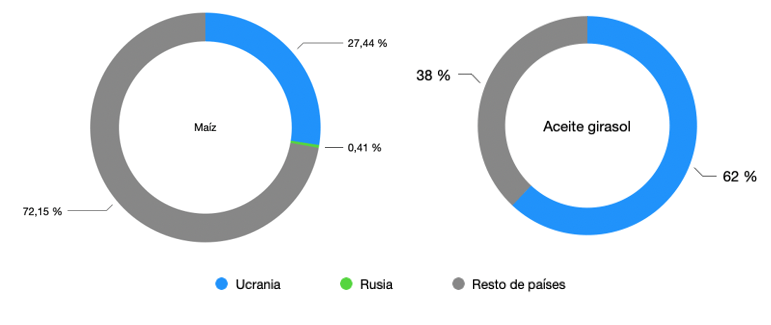

I és que per la seva proximitat geogràfica, Ucraïna és des de fa anys una de les principals proveïdores de cereals d’Espanya. Si traduïm aquesta relació a xifres, destaquem que a la campanya 2020/2021 Espanya va importar d’Ucraïna fins a un 27% de blat de moro, 62% d’olis de gira-sol, un 17% de blat, 31% de coques d’olis vegetals i un 15% de gra de lleguminoses.

Si bé és cert que el pes de Rússia a la importació de cereals per part d’Espanya no és elevat, a nivell mundial es converteix en el primer exportador de blat, arribant fins a un 18% del volum global.

Per tant, el conflicte armat ja està provocant dificultats en els enviaments d’aquesta matèria primera que derivarà, a mitjà termini, en un augment dels preus i dels terminis de lliurament. Si bé és cert que hi ha altres països potencials per cobrir aquestes exportacions, eliminar de l’equació la producció d’Ucraïna generarà una reducció de l’estoc disponible i així la tensió de la seva cadena logística. A més, cal tenir en compte que alguns països exportadors potencials utilitzen mètodes de producció que no compleixen les normatives de la Unió Europea, com és el cas dels transgènics, cosa que dificultarà o directament impedirà la seva importació.

Automoció: escassetat de semiconductors

Un dels sectors més afectats probablement per la pandèmia ha estat el de l’automoció. L’escassetat de semiconductors ha mantingut en perill el sector que fa gairebé dos anys que arrossega problemes de subministrament i paralitzacions generalitzades de les seves línies de producció. Una situació que es pot veure novament agreujada per la guerra de Rússia.

Per a la fabricació dels semiconductors són necessàries, entre d’altres, les matèries primeres com el gas de neó o el pal·ladi. Ambdues afectades directament pel conflicte armat. En el cas del gas neó, Ucraïna és proveïdora principal al voltant del 70% de la producció mundial, mentre que, en el cas del pal·ladi, Rússia proporciona el 35%.

Països com els Estats Units, la Xina o el Canadà poden ser també una alternativa a la demanda no satisfeta, però ens trobarem novament amb una situació generalitzada d’augment de preus derivats de la reducció de capacitat productiva. Una situació que, recordem, ha de conviure amb els problemes encara existents derivats de la pandèmia.

El desproveïment de semiconductors, i amb això, el de microxips arriba en un dels pitjors moments possibles. Arran de la pandèmia, són moltes les empreses que han accelerat els seus processos de digitalització en els quals la tecnologia és una peça clau de l’èxit. Però és clar, no hi ha tecnologia sense microxips i l’augment accelerat de la seva demanda continua incrementant les dificultats de la seva cadena logística, i amb això fomentant-ne l’escassetat de subministrament.

Energia: Dependència d’Europa

Per últim, un altre dels sectors afectats des del primer moment per l’inici de la guerra és el sector energètic. Europa depèn en un 40% del gas rus i en un 25% del petroli. I encara que de moment no se n’ha interromput el subministrament, els preus juntament amb el de l’electricitat escalen fins a xifres rècord. Tot i que en el cas d’Espanya aquesta dependència només puja al 5%, també es veu afectada per l’encariment de la primera matèria a conseqüència del conflicte.

Davant la incertesa que genera el possible tall de subministrament són molts els països que han incrementat les importacions de gas natural liquat (GNL) via marítima. Tot i això, aquest increment posa en perill la disponibilitat del subministrament pel fet que les principals exportadores com els Estats Units, Qatar i Austràlia estan en aquests moments produint pràcticament al màxim de la seva capacitat. El que implicaria haver de comprar més car la matèria primera ja existent per poder-ne disposar. Novament, una guerra de preus a causa de l’alta demanda i la manca de capacitat de subministrament.

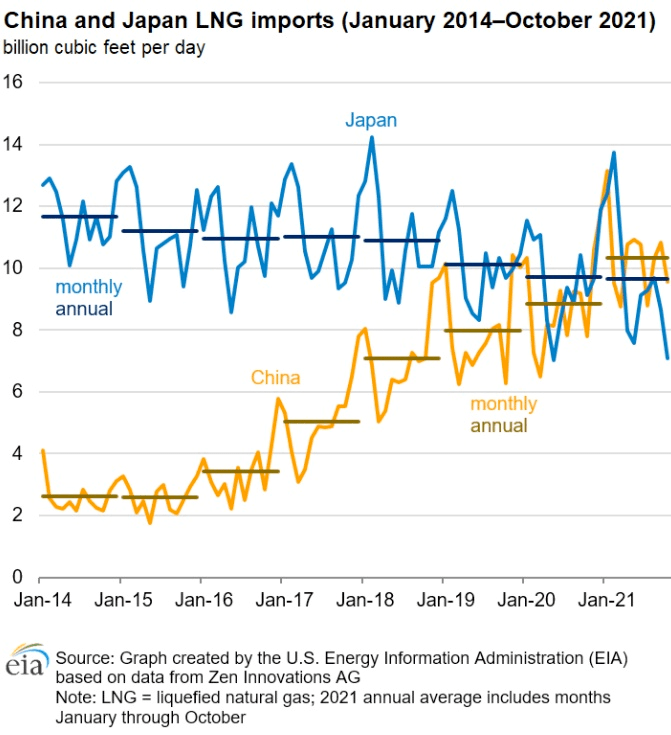

Per si no es pogués afegir més tensió a l’assumpte, cal destacar que la Xina s’ha convertit en els últims anys a la principal importadora de GNL, amb una mitjana de 10.3 milions de peus cúbics per dia, superant així un dels importadors principals com era el Japó (veure Figura 2). Una situació que dificultarà seriosament la disponibilitat i preus de compra de GNL en cas d’un tall de subministrament del gas rus.

És innegable que davant d’un conflicte armat com el que estem presenciant, la pèrdua de vides humanes i l’èxode massiu són les pèrdues principals que es puguin quantificar, sense que hi hagi espai per a alguna cosa més important. Però també és cert que el conflicte té i tindrà un impacte a l’economia global que probablement durarà anys i que les seves conseqüències depenen, en gran manera, del temps en què es prolongui la guerra.

Les cadenes de subministrament globals han demostrat la seva capacitat de resiliència aquests últims mesos, però la guerra de Rússia arriba en un moment en què la seva recuperació encara quedava lluny. Els increments de preus i l’escassetat d’algunes matèries primeres a les quals haurem de fer front són la gota que fa vessar el got. Un got a vessar on no hi ha lloc per a més catàstrofes.