ETFs i la pèrdua de sobirania en les criptomonedes

12/03/2024 Imatge de Markus Winkler a Pixabay.

Imatge de Markus Winkler a Pixabay.El 10 de gener d’aquest any, la Security and Exchange Commission (SEC) dels EUA va aprovar diversos ETF al comptat de bitcoin. Com que és possible que molts dels lectors i lectores hagin entès poques paraules de la primera frase d’aquest article, el primer que faré és explicar de manera simple de què tracta aquest producte financer i, posteriorment, faré una reflexió sobre quines implicacions pot tenir això per al model de sobirania en algunes criptomonedes.

Què són els ETFs?

Com deia, la SEC, una institució nord-americana semblant a la Comissió Nacional del Mercat de Valors (CNMV) espanyola, va acceptar les propostes de diverses institucions per poder crear Exchange-Trade Funds (ETFs) vinculats al preu de la criptomoneda bitcoin. En resum, quan un banc d’inversió treu un ETF de bitcoin, està oferint als seus clients la possibilitat de comprar participacions de l’ETF (de manera semblant a comprar accions a la borsa) per exposar-se al preu de la criptomoneda. A més, la manera de gestionar aquests ETF és al comptat, cosa que significa que perquè les participacions de l’ETF puguin seguir el preu del bitcoin, les entitats gestores compraran o vendran bitcoins quan els seus clients comprin o venguin participacions de l’ETF. Aquesta darrera afirmació és molt rellevant per a aquest article, ja que prèviament ja existien altres ETFs vinculats al bitcoin als EUA, però es gestionaven sense haver de comprar bitcoins de debò.

Molts dels tenidors de bitcoin s’han alegrat de forma considerable en conèixer l’aprovació dels ETFs, ja que esperen que quan un gran gestor de fons com Blackrock ofereixi l’ETF als seus clients, una gran quantitat de diners es mogui al bitcoin, resultant en pujades de preu. Independentment dels efectes que pugui tenir l’ETF en el preu, aquí m’agradaria fer una reflexió del que això pot significar per al bitcoin o altres criptomonedes en termes de sobirania. Per això, primer introduiré breument el funcionament del sistema d’incentius de les criptomonedes perquè es pugui entendre el meu argument.

Com funciona el sistema d’incentius de les criptomonedes?

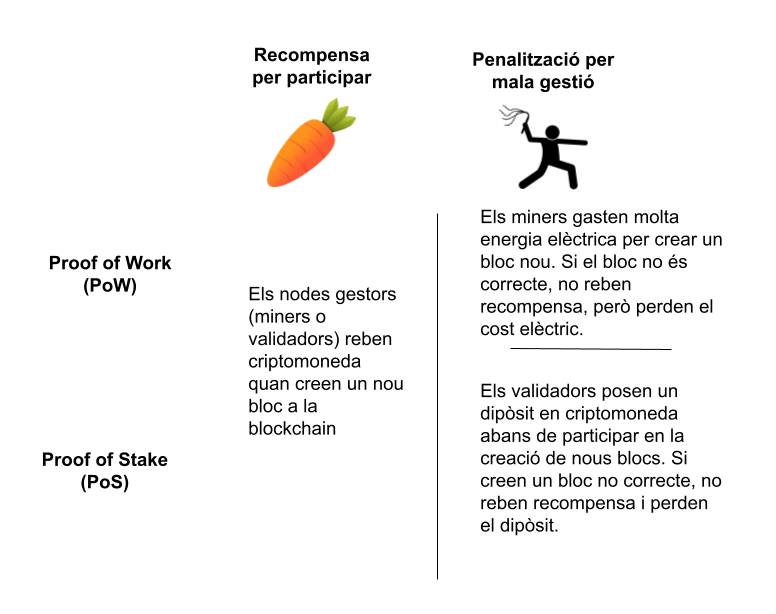

Recordem que les criptomonedes són sistemes altament descentralitzats i, per tant, necessitem atraure participants perquè aportin recursos computacionals per gestionar els pagaments. Per això, totes les criptomonedes tenen un sistema d’incentius per estimular la participació de nodes gestors (és a dir, els miners en bitcoin) i per penalitzar els que en facin una mala gestió.

A bitcoin, que utilitza l’algorisme Proof of Work (PoW), l’estímul per a la participació és recompensar els miners amb un pagament en bitcoin quan contribueixen amb un nou bloc a la blockchain. La penalització és una despesa energètica molt gran en executar aquest algorisme per crear un bloc. Així, en cas d’actuar malament, per exemple, creant un bloc amb transaccions invàlides, el miner no rebria la recompensa, però sí que incorreria en la despesa energètica.

Per aquest motiu, els miners en bitcoin actuen bé fins i tot sent anònims. Un altre algorisme semblant és Proof of Stake (PoS), utilitzat a Ethereum. En aquest cas, els nodes gestors (coneguts com a validadors en comptes de miners) posen un dipòsit en criptomoneda abans de participar en la creació de blocs. Si fan bé la feina reben una recompensa en criptomoneda i si no la fan bé perden el dipòsit.

Implicacions de l’aprovació d’ETFs per al model de sobirania en algunes criptomonedes

I què té a veure tot això amb els ETF? Per simplificar posem-nos en el cas d’una plataforma que funcioni amb PoS com a Ethereum, de la qual actualment ja hi ha diverses propostes d’ETFs. Si tenim un gran gestor de fons que recapta diners de molts usuaris i compra la criptomoneda com a suport de l’ETF, arribant a convertir-se en el tenidor més gran de la criptomoneda, llavors aquest gestor potser també pot utilitzar aquestes monedes per crear dipòsits i convertir-se en el validador més gran de la xarxa blockchain. Això alhora li atorgaria el nombre més gran de recompenses per la validació, fent-lo cada cop més poderós.

Sense entrar en problemes potencials de seguretat, aquest fet comporta clars problemes de sobirania i descentralització. A bitcoin aquest control és una mica més difícil, ja que el fet de tenir molts bitcoins no et permet contribuir generant més blocs que altres participants, ja que per poder fer això, cal invertir en maquinari de mineria més potent i no en acumular més moneda.

No obstant això, deixar molts bitcoins en una sola mà pot acabar tenint conseqüències semblants. Imaginem el cas que s’impulsi un canvi a bitcoin per transicionar de PoW a PoS, tal com va passar a Ethereum fa un temps. En cas que es produís una disputa i hi hagués un fork de Bitcoin, es crearien dues noves criptomonedes, anomenem-les BitcoinPoW i BitcoinPoS. En algun moment la comunitat es posaria d’acord perquè una de les dues fos la continuació del projecte anterior, quedant-se amb el nom simple de bitcoin (tal com va passar amb els forks de Bitcoin Cash, BitcoinSV, etc.). Els gestors dels ETF serien un jugador molt poderós en aquesta decisió. A més a més, com que disposarien d’una quantitat enorme de les dues criptomonedes resultants del fork, en podrien vendre massivament una (fent-ne abaixar el preu), a favor d’adquirir la que recolzen (fent-ne apujar el preu).

Bé, en aquest article, simplement faig una reflexió. Probablement, tot això mai succeirà i hi haurà problemes més tangibles relacionats amb els ETFs vinculats a les criptomonedes. A més a més, segur que ningú no s’imagina els grans gestors de fons actuant en benefici seu, i anant en contra de plataformes que busquen la inclusivitat i la descentralització dels serveis financers.

Aquest article és fruit de la Càtedra Internacional ARTEMISA de Ciberseguretat. Una iniciativa finançada per INCIBE a través dels fons del Pla de recuperació, transformació i resiliència, finançats per la Unió Europea (Next Generation), el projecte del Govern d’Espanya que traça el full de ruta per a la modernització de l’economia espanyola, la recuperació del creixement econòmic i la creació d’ocupació, per a la reconstrucció econòmica sòlida, inclusiva i resilient després de la crisi de la COVID-19, i per respondre als reptes de la dècada vinent.

![]()

")