LUNA y la stablecoin que lo desestabiliza todo

19/05/2022 Foto: Bradyn Trollip en Unsplash.

Foto: Bradyn Trollip en Unsplash.(Més avall trobareu la versió en català d’aquest contingut: LUNA i la stablecoin que ho desestabilitza tot.)

En los últimos días, con el hundimiento de la cotización de la criptomoneda LUNA y de la teóricamente estable Terra USD (UST), el mundo de las criptomonedas ha vivido uno de sus peores momentos de su breve historia.

Para empezar este post, primero mostramos un par de gráficos donde de forma visual se puede ver la magnitud de la tragedia.

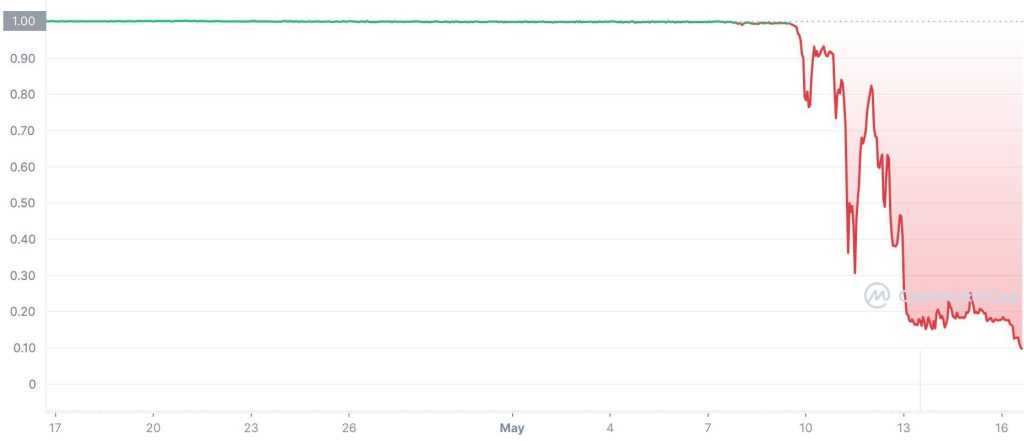

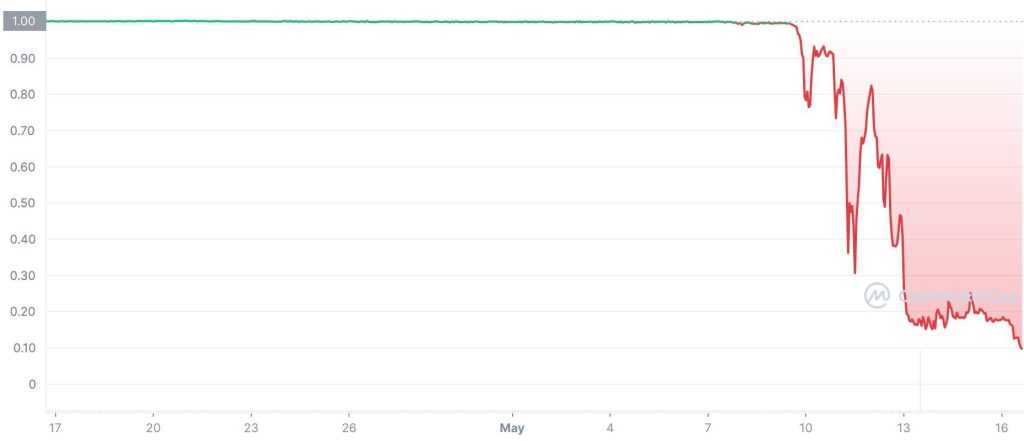

En la Figura 1, podemos observar la cotización de la criptomoneda LUNA, que en pocos días ha pasado de pagarse a unos $80 por cada unidad, y tener una capitalización de unos 28.000 millones de dólares, a un valor cercano a 0. Por otro lado, en la Figura 2, podemos ver la cotización de la stablecoin UST. Como puede verse, esta moneda cotizaba a $1 de forma bastante estable hasta hace pocos días cuando su paridad con el dólar estadounidense se rompió causando un auténtico terremoto.

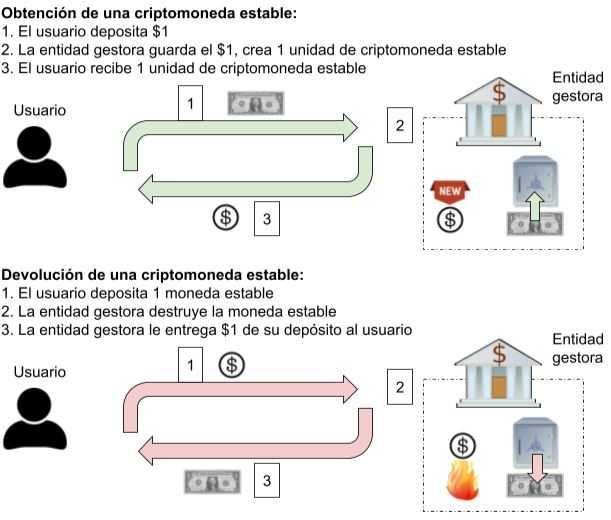

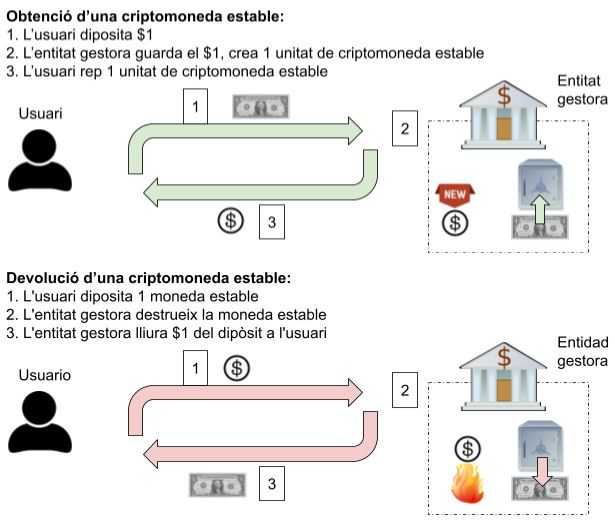

Pero antes de intentar explicar qué es lo que ha pasado, lo primero que vamos a preguntarnos es para qué queremos estas dos criptomonedas. Por un lado el UST pretendía ser lo que se conoce como stablecoin o moneda estable. Por otro lado, LUNA nos servía para crear el mecanismo para lograr la estabilidad de UST. Uno de los problemas que tiene bitcoin para poder usarse como medio de pago es que su valor es muy volátil, lo que significa que su precio en dólares varía mucho en poco tiempo, cosa nada práctica. Para ello aparecen las stablecoins, criptomonedas que buscan paridad en el precio con otro activo, por ejemplo con el dólar o el euro. Sin embargo, conseguir esto no es tan fácil como pueda parecer. Una posible manera de hacerlo es mediante una entidad gestora, que por cada nueva unidad de criptomoneda estable que sea necesaria, guarda en una caja fuerte (depósito bancario o cualquier otro mecanismo) una unidad del activo con el que se quiere tener paridad. O sea, pongámonos en la situación que somos la entidad gestora de una criptomoneda imaginaria llamada CriptoDollar (CD) que quiere mantener la paridad con el dólar estadounidense. Cuando un usuario demande 1 CD, nos entregará $1, que nosotros depositamos en nuestra caja fuerte. Entonces nosotros creamos 1 CD en una blockchain que enviamos al usuario. Cuando el usuario quiera deshacerse de su 1 CD, nos lo enviará, le devolveremos su $1 y destruiremos digitalmente (lo que en el mundo blockchain se llama quemar) el 1 CD. A primera vista, este esquema tiene buena pinta si no fuera porque todos los usuarios tienen que confiar en la entidad que gestiona el CD. Obviamente, esto no es una situación ideal ya que el mundo blockchain va de descentralizar servicios y eliminar intermediarios. Por este motivo aparecen otro tipo de stablecoins que actúan de forma más descentralizada, entre ellas el UST.

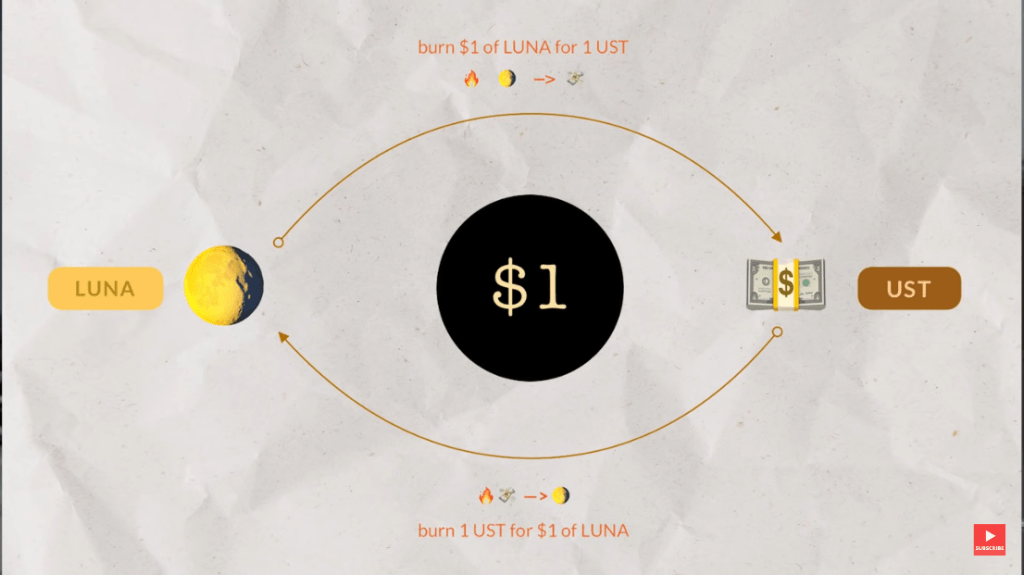

UST es lo que se conoce como stablecoin algorítmica (probablemente hoy la deberíamos llamar unstablecoin algorítmica). Para mantener la paridad con el dólar estadounidense, el algoritmo se basaba en la ley de la oferta y la demanda, que enseñan en las primeras clases de los cursos de introducción a la economía, y en las maniobras de arbitraje. El arbitraje es una estrategia de inversión financiera por la que un inversor compra y vende un mismo activo financiero aprovechándose de pequeñas variaciones en su precio en diferentes mercados.

De forma simplificada, el algoritmo detrás de UST funcionaba de la siguiente manera:

- Existe un contrato inteligente (smart contract) al que se le puede enviar LUNA o UST.

- Cuando se envíe una cantidad equivalente a $1 en la criptomoneda LUNA, entonces el smart contract creará 1 UST (independientemente de la cotización del UST en cualquier otro mercado), y quemará las LUNAs recibidas.

- De la misma forma, el smart contract asegura que si alguien le envía 1 UST entonces, quemará el 1 UST y generará $1 en LUNAs.

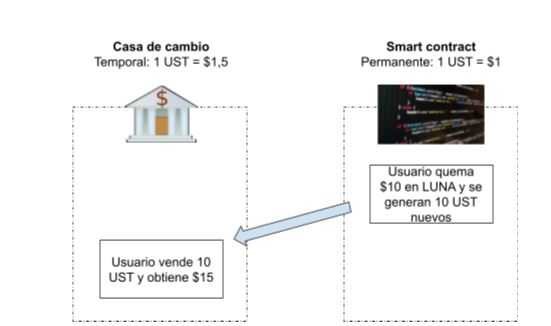

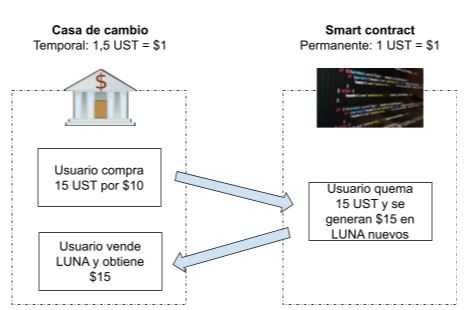

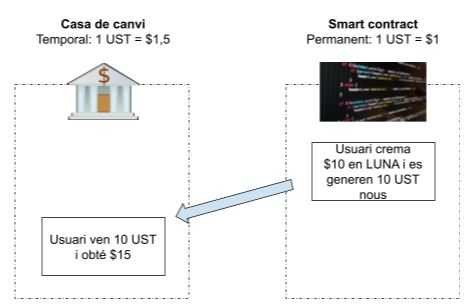

En el caso de que haya mucha demanda del activo UST, cosa que por la ley de la oferta y la demanda haría incrementar el precio de cada unidad de UST en los mercados de intercambio, entonces habría oportunidad de arbitraje para los tenedores LUNA. Imaginemos que sale una aplicación nueva que se vuelve muy popular y que requiere pagos en UST. Este hecho eleva la demanda de UST y el precio del UST en las casas de cambio sube un poco. Aunque en realidad esto solo lo haría subir un poco de precio, en este ejemplo, para que sea más fácil visualizarlo, suponemos que la gente empieza a pagar $1,5 por cada UST. Quien tenga monedas LUNA (pongamos el equivalente a $10) inmediatamente verá la oportunidad de intercambiar sus LUNAs por UST en el smart contract al precio fijo de $1 en LUNA por 1 UST, lo que le daría 10 UST. Entonces, este usuario podrá ir a una casa de cambio e intercambiar sus 10 UST por $15 (ya que hemos dicho que la cotización de 1 UST era $1,5), obteniendo así $5 de beneficio. En el momento del intercambio en el smart contract, el smart contract destruye las LUNAs y crea UST nuevos. Por la ley de la oferta y la demanda, al haber más cantidad de UST en circulación, su precio debería reducirse. Así, el valor de UST debería mantenerse siempre cerca de $1, ya que cualquier pequeña variación es una oportunidad para ganar algo haciendo arbitraje. De hecho, si existe un volumen importante de gente haciendo arbitraje en muchas casas de cambio diferentes, el precio de 1 UST nunca debería llegar tan lejos y como mucho desviarse unos pocos céntimos de $1.

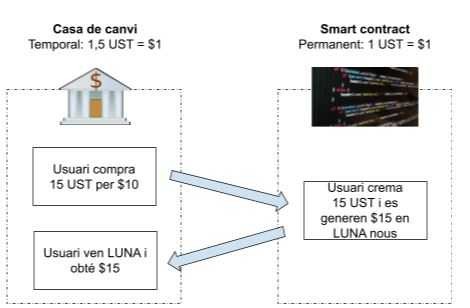

De la misma forma, si la gente empieza a querer desprenderse de sus UST, si no hay ningún mecanismo para ajustar su precio, por la ley de la oferta y la demanda, lo que pasaría sería que su precio caería respecto al del dólar. Pero, ¿qué pasará si tenemos el mecanismo descrito anteriormente? Si en las casas de cambio se empezara a cambiar $1 por 1,5 UST, entonces los tenedores de UST irían al smart contract que les garantiza que a cambio de 1 UST, el smart contract les dará una cantidad de LUNAs equivalente a $1. Así, en este escenario hipotético, cualquiera vería que puede ir a una casa de cambio, invertir $10, intercambiarlos por 15 UST, utilizar estos 15 UST en el smart contract que le garantiza una cantidad de LUNAs equivalente a $15 y, finalmente, volver a la casa de cambio para vender las LUNAs y obtener $5 de beneficio por el arbitraje. En este caso al recibir los UST, el smart contract los destruiría, y, por la ley de la oferta y la demanda, al reducirse la cantidad de UST en circulación, el precio de cada unidad debería subir.

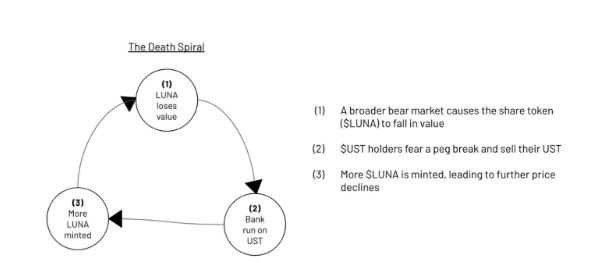

Y todo esto funciona muy bien cuando el precio de la criptomoneda LUNA sube. Pero qué pasa si empieza a bajar. Todavía es muy pronto para asegurar lo que ha pasado con UST y LUNA estos días, pero podemos mostrar una hipótesis de lo que podría pasar en un mercado bajista donde el precio de LUNA empieza a bajar y, por algún motivo, la demanda de UST también disminuye, lo que empuja su precio a la baja, dando la oportunidad de arbitraje que acabamos de explicar. En este caso, podemos entrar en lo que se conoce como espiral de la muerte. Como refleja la Figura 7, el primer paso (1) es que el precio de LUNA empiece a bajar. Entonces, en un momento con poca demanda de UST, los tenedores de UST pueden empezar a temer que la paridad entre UST y el dólar no se mantenga, con lo que prefieren tener dólares reales a UST. Para ello, van al smart contract, queman UST (2) y obtienen LUNAs recién creadas (3). Probablemente, en un mercado bajista, estos usuarios no quieren quedarse con sus LUNAs y van a una casa de cambio a intercambiarlas por dólares. Por la ley de la oferta y la demanda, generar más LUNAs y venderlas empuja todavía más a la baja el precio de LUNA (1). Esto genera un espiral que puede llevar a una hiperinflación de LUNA y al derrumbe de su precio, impidiendo que funcione el mecanismo de estabilización y derrumbando también el precio de UST. Uno de los puntos fatídicos llega en el momento en que el valor de mercado de todas las LUNAs de forma conjunta es menor que el de los UST en circulación. En este momento ya sabemos que el smart contract no va a poder satisfacer la promesa de entregar el equivalente a $1 en LUNAs a todos los tenedores de UST.

Finalmente, para acabar este post, cabe preguntarnos cuáles serán las consecuencias de la caída de LUNA y UST. Como puede verse en la Figura 8, el ecosistema de Terra empezaba a ser bastante grande y hay muchas aplicaciones que utilizaban UST. ¿Ha sido esta la primera pieza en tumbarse y se producirá una caída en cascada afectando de forma transversal al mundo de las criptomonedas?

LUNA i la stablecoin que ho desestabilitza tot

En els darrers dies, amb l’enfonsament de la cotització de la criptomoneda LUNA i de la teòricament estable Terra USD (UST), el món de les criptomonedes ha viscut un dels seus pitjors moments en la seva breu història.

Per començar aquest post, primer mostrem un parell de gràfics on de forma visual es pot veure la magnitud de la tragèdia.

A la Figura 1, podem observar la cotització de la criptomoneda LUNA, que en pocs dies ha passat de pagar-se a uns $80 per cada unitat, i tenir una capitalització d’uns 28.000 milions de dòlars, a un valor proper a 0. Per altra banda, a la Figura 2, podem veure la cotització de la stablecoin UST. Com es pot veure, aquesta moneda cotitzava a $1 de forma força estable fins fa pocs dies quan la seva paritat amb el dòlar nord-americà es va trencar causant un autèntic terratrèmol.

Però abans d’intentar explicar què és el que podria haver passat, el primer que ens preguntarem és per què volem aquestes dues criptomonedes. D’una banda el UST pretenia ser el que es coneix com a stablecoin o moneda estable. D’altra banda, LUNA ens servia per crear el mecanisme per assolir l’estabilitat de UST. Un dels problemes que té bitcoin per poder usar-se com a mitjà de pagament és que el seu valor és molt volàtil, cosa que significa que el seu preu en dòlars varia molt en poc temps, cosa gens pràctica. Per això apareixen les stablecoins, criptomonedes que busquen paritat entre el preu i un altre actiu, per exemple amb el dòlar o l’euro. Però aconseguir això no és tan fàcil com pugui semblar. Una possible manera de fer-ho és mitjançant una entitat gestora, que per cada nova unitat de criptomoneda estable que calgui, guarda en una caixa forta (dipòsit bancari o qualsevol altre mecanisme) una unitat de l’actiu amb què es vol tenir paritat. O sigui, posem-nos en la situació que som l’entitat gestora d’una criptomoneda imaginària anomenada CriptoDollar (CD) que vol mantenir la paritat amb el dòlar nord-americà. Quan un usuari demani 1 CD, ens lliurarà $1, que nosaltres dipositem a la nostra caixa forta. Aleshores nosaltres creem 1 CD en una blockchain que enviem a l’usuari. Quan l’usuari vulgui desfer-se del seu 1 CD, ens l’enviarà, li tornarem el seu $1 i destruirem digitalment (el que al món blockchain es diu cremar) el 1 CD. A primer cop d’ull, aquest esquema fa bona pinta si no fos perquè tots els usuaris han de confiar en l’entitat que gestiona el CD. Òbviament, això no és una situació ideal ja que el món blockchain va de descentralitzar serveis i eliminar intermediaris. Per aquest motiu apareixen un altre tipus de stablecoins que actuen de manera més descentralitzada, entre elles el UST.

UST és el que es coneix com a stablecoin algorítmica (probablement avui l’hauríem d’anomenar unstablecoin algorítmica). Per mantenir la paritat amb el dòlar nord-americà, l’algorisme es basava en la llei de l’oferta i la demanda, que ensenyen a les primeres classes dels cursos d’introducció a l’economia, i en les maniobres d’arbitratge. L’arbitratge és una estratègia d’inversió financera per la qual un inversor compra i ven un mateix actiu financer aprofitant-se de petites variacions en el preu a diferents mercats.

De manera simplificada, l’algoritme darrere UST funcionava de la següent manera:

- Hi ha un contracte intel·ligent (smart contract) al qual es pot enviar LUNA o UST.

- Quan s’envia una quantitat equivalent a $1 de la criptomoneda LUNA, llavors el smart contract crea 1 UST (independentment de la cotització del UST a qualsevol altre mercat), i crema les LUNAs rebudes.

- De la mateixa manera, el smart contract assegura que si algú li envia 1 UST llavors, cremarà el 1 UST i generarà $1 en LUNAs.

En el cas que hi hagi molta demanda de l’actiu UST, cosa que per la llei de l’oferta i la demanda faria incrementar el preu de cada unitat de UST als mercats d’intercanvi, aleshores hi hauria oportunitat d’arbitratge per als tenidors de LUNA. Imaginem que surt una aplicació nova que es torna molt popular i que requereix pagaments amb UST. Aquest fet eleva la demanda de UST, i el preu del UST a les cases de canvi puja una mica. Encara que en realitat això només ho faria pujar una mica de preu, en aquest exemple, perquè sigui més fàcil visualitzar-ho, suposem que la gent comença a pagar $1,5 per cada UST. Qui tingui monedes LUNA (posem l’equivalent a $10) immediatament veurà l’oportunitat d’intercanviar les seves LUNAs per UST al smart contract al preu fix de $1 en LUNAs per cada UST, cosa que li donaria 10 UST. Aleshores, aquest usuari podrà anar a una casa de canvi i intercanviar els seus 10 UST per $15 (ja que hem dit que la cotització de 1 UST era $1,5), obtenint així $5 de benefici. En el moment de l’intercanvi al smart contract, el smart contract destrueix les LUNAs i crea UST nous. Per la llei de l’oferta i la demanda, en haver-hi més quantitat de UST en circulació, el preu s’hauria de reduir. Així, el valor de UST hauria de mantenir-se sempre prop de $1, ja que qualsevol petita variació és una oportunitat per guanyar alguna cosa fent arbitratge. De fet, si hi ha un volum important de gent fent arbitratge a moltes cases de canvi diferents, el preu de 1 UST mai hauria d’arribar tan lluny, i com a molt desviar-se uns pocs cèntims de $1.

De la mateixa manera, si la gent comença a voler desprendre’s dels seus UST, si no hi ha cap mecanisme per ajustar-ne el preu, per la llei de l’oferta i la demanda, el que passaria seria que el preu cauria respecte el dòlar. Però què passarà si tenim el mecanisme descrit anteriorment? Si a les cases de canvi es comencés a canviar $1 per 1,5 UST, llavors els tenidors de UST anirien al smart contract que els garanteix que a canvi de 1 UST, el smart contract els donarà una quantitat de LUNAs equivalent a $1. Així, en aquest escenari hipotètic, qualsevol persona veuria que pot anar a una casa de canvi, invertir $10, intercanviar-los per 15 UST, utilitzar aquests 15 UST al smart contract que li garanteix una quantitat de LUNAs equivalent a $15 i, finalment, tornar a la casa de canvi per vendre les LUNAs i obtenir $5 de benefici per l’arbitratge. En aquest cas, en rebre els UST, el smart contract els destruiria, i, per la llei de l’oferta i la demanda, en reduir-se la quantitat de UST en circulació, el preu de cada unitat hauria de pujar.

I tot això funciona molt bé quan el preu de la criptomoneda LUNA puja. Però què passa si comença a baixar. Encara és molt aviat per assegurar el que ha passat amb UST i LUNA aquests dies, però podem mostrar una hipòtesi del que podria passar en un mercat baixista on el preu de LUNA comença a baixar i, per algun motiu, la demanda de UST també disminueix, cosa que empeny el preu a la baixa, donant l’oportunitat d’arbitratge que acabem d’explicar. En aquest cas, podem entrar en allò que es coneix com a espiral de la mort. Com reflecteix la Figura 7, el primer pas (1) és que el preu de LUNA comenci a baixar. Aleshores, en un moment amb poca demanda de UST, els tenidors de UST poden començar a témer que la paritat entre UST i el dòlar no es mantingui, de manera que prefereixen tenir dòlars reals a UST. Per això, van al smart contract, cremen UST (2) i obtenen LUNAs acabades de crear (3). Probablement, en un mercat baixista, aquests usuaris no volen quedar-se amb les LUNAs i van a una casa de canvi a intercanviar-les per dòlars. Per la llei de l’oferta i la demanda, generar més LUNAs i vendre-les empeny encara més a la baixa el preu de LUNA (1). Això genera una espiral que pot portar a una hiperinflació de LUNA i a l’esfondrament del seu preu, impedint que el mecanisme d’estabilització funcioni i enfonsant també el preu de UST. Un dels punts fatídics arriba en el moment en què el valor de mercat de totes les LUNAs de forma conjunta és menor que el dels UST en circulació. En aquest moment ja sabem que el smart contract no podrà satisfer la promesa de lliurar l’equivalent a $1 amb LUNAs a tots els tenidors de UST.

Finalment, per acabar aquest post, cal preguntar-nos quines seran les conseqüències de la caiguda de LUNA i UST. Com es pot veure a la Figura 8, l’ecosistema de Terra començava a ser força gran i hi ha moltes aplicacions que utilitzaven UST. Ha estat aquesta la primera peça a tombar-se i es produirà una caiguda en cascada afectant de forma transversal el món de les criptomonedes?

- Victor Garcia-Font

- Informática, Multimedia y Telecomunicación