Blockchain: aplicaciones más allá de las criptomonedas

3 febrero, 2022

(Més avall trobareu la versió en català d’aquest contingut: Blockchain: aplicacions més enllà de les criptomonedes.)

El año 2009, con la publicación del libro blanco Bitcoin: A Peer-to-Peer Electronic Cash System, un autor anónimo, bajo el seudónimo de Satoshi Nakamoto, proponía el funcionamiento de una novedosa forma de hacer pagos digitales, introduciendo un nuevo sistema monetario gestionado y administrado de forma descentralizada, la criptomoneda bitcóin. Uno de los principales componentes tecnológicos que se expone en este libro blanco es la blockchain, que, de forma muy resumida, podríamos decir que se trata de una base de datos que permite guardar de forma distribuida y trazable las transacciones realizadas con la criptomoneda.

Características de las criptomonedas

Para ver qué tiene de especial una criptomoneda, primero nos fijaremos en las características de un sistema de pago electrónico convencional, como por ejemplo una tarjeta de crédito. Al pagar con tarjeta, por un lado, necesitamos un gran intermediario, por ejemplo, un banco, que nos gestione el pago. Por otro lado, delegamos la responsabilidad de definir la política monetaria de la moneda con la que pagamos a los dirigentes de un banco central, por ejemplo, el Banco Central Europeo, en caso de pagar en euros, o la Reserva Federal, en caso de pagar en dólares estadounidenses. Las criptomonedas como el bitcóin tienen como principal característica que no requieren ninguno de estos bancos (ni el intermediario para gestionar los pagos ni el banco central), sino que estas tareas las lleva a cabo de forma colaborativa la comunidad de usuarios de la criptomoneda. Por ello decimos que la blockchain habilita sistemas distribuidos y descentralizados, lo que otorga a las criptomonedas propiedades interesantes, como por ejemplo una alta seguridad y la eliminación de puntos únicos de fallo (existen miles de ordenadores en el mundo que ofrecen el servicio y, por lo tanto, el servicio no depende de que estén operativos unos cuantos servidores); resistencia a la censura (al haber tantos operadores del servicio se hace difícil que un gobierno pueda censurarlo); gran trazabilidad (todas las transacciones se registran públicamente).

Pero, desde 2009 ha pasado mucho tiempo y el estado de la cuestión de la tecnología blockchain ha generado que se propongan muchas más aplicaciones para las criptomonedas, además de los sistemas de pago. Aunque parezca contradictorio, el objetivo de la mayoría de las criptomonedas no es funcionar como sistemas de pago global, a lo que sí aspira el bitcóin, sino que cumplen otras finalidades. De hecho, la evolución y popularización de esta tecnología ha sido tal que los sitios web más famosos, como por ejemplo coinmarketcap, ya tienen indexadas más de 16.000 criptomonedas con propósitos diferentes. Por ejemplo, la segunda criptomoneda en capitalización de mercado, el Ether o ETH, pretende ser la moneda de cambio para poder ejecutar programas de ordenador llamados smart contracts en la plataforma de blockchain Ethereum. Por consiguiente, a pesar de que potencialmente podríamos utilizar los ethers como medio de pago en una tienda, su razón de ser es otra.

La popularización de aplicaciones descentralizadas

En realidad, la plataforma Ethereum y los smart contracts nos están revelando muchas de las nuevas aplicaciones del mundo blockchain. La particularidad de estos smart contracts es que un programador puede definir una lógica arbitraria para una aplicación y desplegarla en un sistema descentralizado como Ethereum. Una vez desplegada, la aplicación pasa a estar disponible para toda la comunidad y adquiere propiedades similares a las comentadas antes para las criptomonedas (resistencia a la censura, trazabilidad, etc.). Estas aplicaciones se conocen como aplicaciones descentralizadas o DApps.

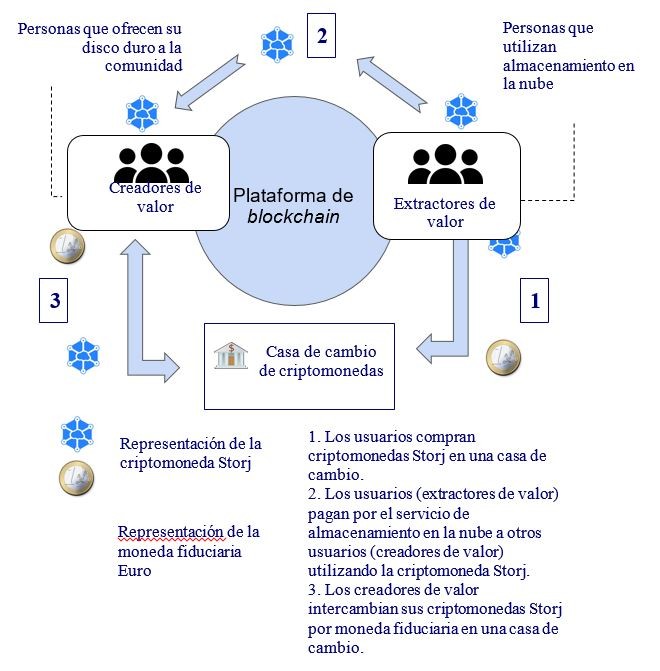

Una vez que hemos desarrollado una forma de crear y desplegar DApps, que pueden tener cualquier lógica que podamos llegar a imaginar, es cuestión de dejar volar la imaginación y empezar a proponer DApps para descentralizar servicios tradicionales fuertemente centralizados. Así, por ejemplo, hay propuestas como Golem, para construir una red que haga de supercomputador sumando la capacidad de cómputo de miles de pequeños usuarios, o Storj, para crear un servicio descentralizado de almacenamiento en la nube que pueda competir con gigantes del sector como Dropbox. La mayoría de estos servicios descentralizados buscan establecer un sistema económico circular alrededor de una criptomoneda donde existan, por un lado, usuarios extractores de valor, decididos a adquirir la criptomoneda y utilizarla para pagar por un servicio (por ejemplo, almacenar datos en la nube en Storj), y por otro, usuarios creadores de valor, dispuestos a recibir la criptomoneda a cambio de prestar un servicio (por ejemplo, ofrecer sus discos duros para almacenar datos de terceros). Si la criptomoneda posee suficiente liquidez, los creadores de valor podrán intercambiar las criptomonedas recibidas por alguna moneda fiduciaria convencional, como el euro.

En los últimos meses, algunas de las DApps que han ganado más popularidad han sido el conjunto de servicios de finanzas descentralizadas, también llamados DeFi. Una de las promesas más ambiciosas que circulan por el mundo de las criptomonedas desde sus inicios es que permitirían construir un sistema financiero más inclusivo. Sabemos que el sistema tradicional excluye a millones de personas en el mundo que no pueden tener una cuenta bancaria porque no representa un negocio lo bastante bueno para los bancos. De repente, con el bitcóin nos dimos cuenta de que cualquier persona puede crearse, de forma autónoma y sin tener que pedir permiso a nadie, una cartera de bitcoines, y así, empezar a operar con un sistema de pagos digitales y ofrecer sus servicios a todo el mundo. Las DApps DeFi ahora dan un paso más y permiten, entre otras acciones, acceder a servicios descentralizados de préstamos, seguros o intercambio de divisa, donde son los propios usuarios los que acaban ofreciendo el servicio mediante una DApp, trazable y abierta, que hace de intermediaria. Así, por ejemplo, cualquier tenedor de criptomonedas puede convertirse en proveedor de liquidez a cambio de un interés. Ahora bien, estas aplicaciones son, sin embargo, un arma de doble filo. Por un lado, no preguntan por la religión, los ingresos o el color de la piel. Pero, por otro, tampoco hay nadie que impida que los usuarios sin los mínimos conocimientos tecnológicos o financieros pierdan todo su dinero con operaciones demasiado arriesgadas o sin sentido.

Como hemos comentado anteriormente, una de las propiedades más destacadas de las blockchains es que son sistemas altamente trazables. Por eso, se han originado muchas propuestas para usar estos sistemas en el mundo de la logística y para crear registros de propiedad de diferentes tipos de activos. En el ámbito de la logística, uno de los proyectos más destacados es TradeLens, donde Maerks e IBM están desarrollando un sistema para registrar todos los pasos que realizan las mercancías en las cadenas de suministro a nivel mundial. De este modo, se pretende que los diferentes participantes en la cadena (transportistas, navieras, agentes de aduanas, etc.) registren y firmen digitalmente en la blockchain cualquier operación que hagan. Así, se conseguiría un sistema transparente que permitiría un control más eficiente, global y sin burocracia en papel de las operaciones involucradas en el transporte de mercancías.

La fiebre de los NFT

En cuanto al registro de activos, una de las palabras que ha ganado popularidad últimamente son los NFT (non-fungible tokens). Los NFT son activos digitales que funcionan como las criptomonedas, a pesar de que conceptualmente son más parecidos a los cromos coleccionables que a las monedas como el euro. Cuando disponemos de euros o bitcoines, lo que nos importa es la cantidad exacta que tenemos. Por lo tanto, podemos llevar 123 euros en el monedero (o 123 bitcoines en la cartera de criptomonedas) y, como tenedores, no nos importa el número de serie de nuestros billetes, sino tan solo que estos sean válidos y nos permitan adquirir bienes o servicios. En cambio, los NFT son activos digitales que se intercambian como las criptomonedas, pero donde cada activo representa algo diferente de una manera única. Por ejemplo, podemos tener un NFT que represente un cromo de una estrella del fútbol o una obra de arte digital o, incluso, que sea la representación digital de un objeto físico. De este último ejemplo destaca la patente de Nike para unas zapatillas llamadas CryptoKicks. La idea que hay detrás de este sistema es que los compradores obtengan un NFT que represente sus zapatillas en el momento de adquirirlas, tanto si las compran nuevas como de segunda mano. Teniendo en cuenta que el mercado de segunda mano de las zapatillas deportivas es inmenso, esto permitirá que el vendedor pueda mostrar y transferir el NFT creado por Nike al comprador y, de este modo, demostrar criptográficamente que no se trata de mercancía robada ni de ninguna falsificación.

Los retos de la tecnología blockchain

Hasta ahora hemos hecho un amplio repaso de muchas de las aplicaciones que puede tener la tecnología blockchain. Ahora bien, no hemos mencionado una aplicación bastante obvia y que, de hecho, fue para la que se propuso originalmente esta tecnología: los sistemas de pago. A pesar de que los bitcoines y otras criptomonedas son sistemas que llevan algunos años funcionando, todavía cuesta encontrar tiendas físicas y electrónicas que acepten estas criptomonedas a cambio de sus productos. Esto, en parte, se debe a la lentitud de confirmación de los pagos y a las posibles comisiones que pueden tenerse que pagar para hacer transacciones de un modo eficiente. La velocidad de los pagos se encuentra condicionada por el nivel de riesgo que estemos dispuestos a asumir: a pesar de que los pagos en sí pueden considerarse inmediatos, si queremos asegurar que estos se llevarán a cabo correctamente tendremos que esperar hasta que la red nos los confirme. Por ejemplo, en Bitcoin, se considera que un pago ha sido confirmado, de promedio, al cabo de una hora. Es evidente que este tiempo de espera, que puede ser adecuado para según qué tipo de escenario, ¡supone un problema para su uso en tiendas físicas! Por otro lado, en cuanto a las comisiones, a pesar de que estas no son obligatorias, lo cierto es que a menudo son necesarias para conseguir que la red valide el pago en los tiempos esperados. Las comisiones que se pagan para realizar transacciones con criptomonedas oscilan muchísimo: por ejemplo, durante el año 2021 en Bitcoin, la media diaria de comisión por transacción ha variado desde poco más de un euro a finales de año hasta más de sesenta euros a mediados de abril. Y naturalmente, de nuevo, estos importes pueden ser adecuados en algunas situaciones (por ejemplo, para enviar millones a las antípodas o para comprar un coche), pero, en cambio, no son prácticos para pagar el café del desayuno o el billete del autobús.

Para suplir estas limitaciones y, a su vez, solucionar también otros problemas que presentan los diseños originales de las criptomonedas, como, por ejemplo, la falta de escalabilidad o problemas de privacidad, se han diseñado las redes de canales de pagos (o PCN, por sus siglas en inglés), un conjunto de protocolos que operan por encima de las criptomonedas basadas en cadena de bloques y que permiten a los usuarios hacer transacciones de manera rápida y mucho más barata. Las PCN son, por lo tanto, protocolos de capa 2 que trabajan por encima de una criptomoneda, que usan como capa 1. La primera PCN que se ingenió fue la Lightning Network: en el 2015 se publicó el primer borrador de su diseño y en el 2018 se activó en la red principal de Bitcoin. La idea principal de las PCN es evitar que todas las transacciones que se realicen tengan que almacenarse en la cadena de bloques y, de este modo, superar las limitaciones introducidas por esta.

Así pues, en los trece años que han pasado desde la creación del concepto de criptomoneda basada en blockchain, esta tecnología ya ha evolucionado enormemente. Más allá de brindar un sistema de pago seguro y gestionado de manera totalmente descentralizada (lo que, por sí solo, ya supone una contribución inmensa), la tecnología blockchain ofrece la oportunidad de descentralizar (y eliminar la necesidad de confiar en terceras partes) otros muchos casos de uso. Esto da lugar, como hemos visto, a versiones descentralizadas de productos financieros (productos que están, desde siempre, fuertemente controlados y regulados por varios organismos), representaciones de productos únicos (tradicionalmente objeto de falsificaciones) a través de los NFT o propuestas de almacenamiento compartido (servicios proveídos habitualmente por grandes corporaciones). ¿Quién se atreve a imaginar a dónde nos llevará la tecnología blockchain en la próxima década?

Blockchain: aplicacions més enllà de les criptomonedes

El 2009, amb la publicació del llibre blanc Bitcoin: A Peer-to-Peer Electronic Cash System, un autor anònim, amb el pseudònim de Satoshi Nakamoto, proposava el funcionament d’una nova manera de fer pagaments digitals, introduint un nou sistema monetari gestionat i administrat de manera descentralitzada, la criptomoneda bitcoin. Un dels principals components tecnològics que es proposa en aquest llibre blanc és la blockchain, que, molt resumidament, podríem dir que es tracta d’una base de dades que permet desar de forma distribuïda i traçable les transaccions fetes amb la criptomoneda.

Característiques de les criptomonedes

Per veure què té d’especial una criptomoneda, primer ens fixarem en les característiques d’un sistema de pagament electrònic convencional, com per exemple, una targeta de crèdit. En pagar amb targeta, d’una banda, necessitem un gran intermediari, com ara un banc, que ens gestioni el pagament. De l’altra, deleguem la responsabilitat de definir la política monetària de la moneda amb què paguem als dirigents d’un banc central, per exemple, el Banc Central Europeu, en cas de pagar en euros, o la Reserva Federal, en cas de pagar en dòlars estatunidencs. Les criptomonedes com el bitcoin tenen com a característica principal que no necessiten cap d’aquests bancs (ni l’intermediari per gestionar els pagaments ni el banc central), sinó que aquestes tasques les fa de manera col·laborativa la comunitat d’usuaris de la criptomoneda. Per això diem que la blockchain habilita sistemes distribuïts i descentralitzats, la qual cosa atorga a les criptomonedes propietats interessants, com ara una alta seguretat i el fet d’eliminar punts únics de fallada (hi ha milers d’ordinadors al món que ofereixen el servei i, per tant, el servei no depèn del fet que estiguin operatius uns quants servidors); resistència a la censura (en haver-hi tants operadors del servei es fa difícil que un govern el pugui censurar); gran traçabilitat (totes les transaccions es registren públicament).

Però, des del 2009 ha passat molt de temps i l’estat de la qüestió de la tecnologia blockchain ha fet que es proposin moltes més aplicacions per a les criptomonedes, a banda dels sistemes de pagament. Encara que sembli contradictori, l’objectiu de la majoria de criptomonedes no és pas funcionar com a sistemes de pagament global, a la qual cosa sí que aspira el bitcoin, sinó que tenen altres finalitats. De fet, l’evolució i la popularització d’aquesta tecnologia ha estat tal que els llocs web més populars, com ara coinmarketcap, ja tenen indexades més de 16.000 criptomonedes amb propòsits diferents. Per exemple, la segona criptomoneda en capitalització de mercat, l’Ether o ETH, pretén ser la moneda de canvi per poder executar programes d’ordinador anomenats smart contracts a la plataforma de blockchain Ethereum. Així, tot i que potencialment podríem utilitzar els ethers com a mitjà de pagament en una botiga, la seva raó de ser és una altra.

La popularització d’aplicacions descentralitzades

De fet, la plataforma Ethereum i els smart contracts ens estan portant moltes de les noves aplicacions del món blockchain. La particularitat d’aquests smart contracts és que un programador pot definir una lògica arbitrària per a una aplicació i desplegar-la en un sistema descentralitzat com Ethereum. Una vegada desplegada, l’aplicació passa a estar disponible per a tota la comunitat i adquireix propietats similars a les comentades abans per a les criptomonedes (resistència a la censura, traçabilitat, etc.). Aquestes aplicacions es coneixen com a aplicacions descentralitzades o DApps.

Un cop que hem desenvolupat una manera de crear i desplegar DApps, que poden tenir qualsevol lògica que puguem arribar a imaginar, és qüestió de deixar volar la imaginació i començar a proposar DApps per descentralitzar serveis tradicionals fortament centralitzats. Així, per exemple, hi ha propostes com Golem, per construir una xarxa que faci de supercomputador sumant la capacitat de còmput de milers de petits usuaris, o Storj, per crear un servei descentralitzat d’emmagatzematge en núvol que pugui competir amb gegants del sector com Dropbox. La majoria d’aquests serveis descentralitzats busquen establir un sistema econòmic circular al voltant d’una criptomoneda on hi hagi, d’una banda, usuaris extractors de valor, disposats a adquirir la criptomoneda i utilitzar-la per pagar per un servei (per exemple, emmagatzemar dades en núvol a Storj), i de l’altra, usuaris creadors de valor, disposats a rebre la criptomoneda a canvi de prestar un servei (per exemple, oferir els seus discs durs per emmagatzemar dades de tercers). Si la criptomoneda té prou liquiditat, els creadors de valor podran intercanviar les criptomonedes rebudes per alguna moneda fiduciària convencional, com l’euro.

En els darrers mesos, unes de les DApps que s’han tornat més populars han estat el conjunt de serveis de finances descentralitzades, també anomenats DeFi. Una de les promeses més ambicioses que se senten en el món de les criptomonedes des dels seus inicis és que permetrien construir un sistema financer més inclusiu. Sabem que el sistema tradicional exclou milions de persones al món que no poden tenir un compte bancari perquè no representa un negoci prou bo per als bancs. De sobte, amb el bitcoin ens vam adonar que qualsevol persona es pot crear de forma autònoma i sense haver de demanar permís a ningú una cartera de bitcoins i, així, començar a operar amb un sistema de pagaments digitals i oferir els seus serveis a tot el món. Les DApps DeFi ara fan un pas més i permeten, entre altres coses, accedir a serveis descentralitzats de préstecs, d’assegurances o d’intercanvi de divisa, en què són els mateixos usuaris els qui acaben oferint el servei per mitjà d’una DApp, traçable i oberta, que els fa d’intermediari. Així, per exemple, qualsevol tenidor de criptomonedes pot convertir-se en proveïdor de liquiditat a canvi d’un interès. Ara bé, aquestes aplicacions són, tanmateix, una arma de doble tall. D’una banda, no pregunten per la religió, els ingressos o el color de la pell. De l’altra, tampoc no hi ha ningú que impedeixi que els usuaris sense els mínims coneixements tecnològics o financers perdin els seus diners amb operacions massa arriscades o sense sentit.

Com hem comentat abans, una de les propietats més destacades de les blockchains és que són sistemes altament traçables. Per això, s’han fet moltes propostes per fer servir aquests sistemes en el món de la logística i per crear registres de propietat de diferents tipus d’actius. En l’àmbit de la logística, un dels projectes més destacats és TradeLens, en què Maerks i IBM desenvolupen un sistema per registrar tots els passos que fan les mercaderies en les cadenes de subministrament a escala mundial. D’aquesta manera, es pretén que els diferents participants en la cadena (transportistes, navilieres, agents de duanes, etc.) registrin i signin digitalment en la blockchain qualsevol operació que facin. Així, s’aconseguiria un sistema transparent que permetria un control més eficient, global i sense burocràcia en paper de les operacions involucrades en el transport de mercaderies.

La febre dels NFT

Pel que fa al registre d’actius, una de les paraules que ha guanyat popularitat últimament són els NFT (non-fungible tokens). Els NFT són actius digitals que funcionen com les criptomonedes, tot i que conceptualment són més semblants als cromos col·leccionables que a les monedes com l’euro. Quan disposem d’euros o bitcoins, el que ens importa és la quantitat exacta que en tenim. Així podem tenir 123 euros al moneder (o 123 bitcoins a la cartera de criptomonedes) i, com a tenidors, no ens importa el número de sèrie dels nostres bitllets, sinó tan sols que aquests siguin vàlids i ens permetin adquirir béns o serveis. En canvi, els NFT són actius digitals que s’intercanvien com les criptomonedes, però en què cada actiu representa alguna cosa diferent d’una manera única. Per exemple, podem tenir un NFT que representi un cromo d’una estrella del futbol o una obra d’art digital o, fins i tot, que sigui la representació digital d’un objecte físic. D’aquest últim exemple destaca la patent de Nike per a unes sabatilles anomenades CryptoKicks. La idea darrere aquest sistema és que els compradors obtinguin un NFT que representi les seves sabatilles en el moment de comprar-les, tant si les compren noves com de segona mà. Tenint en compte que el mercat de segona mà de les sabatilles esportives és immens, això permetrà que el venedor pugui mostrar i transferir l’NFT creat per Nike al comprador i, d’aquesta manera, demostrar criptogràficament que no es tracta de mercaderia robada ni de cap falsificació.

Els reptes de la tecnologia blockchain

Fins ara hem fet un bon repàs de moltes de les aplicacions que pot tenir la tecnologia blockchain. Ara bé, no hem esmentat una aplicació bastant òbvia i per a la qual, de fet, es va proposar originalment aquesta tecnologia: els sistemes de pagament. Tot i que els bitcoins i altres criptomonedes són sistemes que funcionen des de fa alguns anys, encara costa trobar botigues físiques i electròniques que acceptin aquestes criptomonedes a canvi dels seus productes. Això, en part, és degut a la lentitud de confirmació dels pagaments i a les possibles comissions que es poden haver de pagar per fer transaccions de manera eficient. La velocitat dels pagaments està condicionada pel nivell de risc que estiguem disposats a assumir: tot i que els pagaments en si es poden considerar immediats, si volem assegurar que aquests es duran a terme correctament haurem d’esperar fins que la xarxa ens els confirmi. Per exemple, a Bitcoin, es considera que un pagament ha estat confirmat, de mitjana, al cap d’una hora. És evident que aquest temps d’espera, que pot ser adequat per a segons quina mena d’escenari, suposa un problema per al seu ús en botigues físiques! D’altra banda, pel que fa a les comissions, tot i que aquestes no són obligatòries, el cert és que sovint són necessàries per aconseguir que la xarxa validi el pagament en els temps esperats. Les comissions que es paguen per fer transaccions amb criptomonedes oscil·len moltíssim: per exemple, durant el 2021 a Bitcoin, la mitjana diària de comissió per transacció ha variat des de poc més d’un euro a finals d’any fins a més de seixanta euros a mitjà abril. I és clar, una altra vegada, aquests imports poden ser adequats en algunes situacions (per exemple, per enviar milions als antípodes o per comprar un cotxe), però, en canvi, no són pràctics per pagar el cafè del matí o el bitllet de l’autobús.

Per suplir aquestes limitacions i, de retruc, solucionar també altres problemes que presenten els dissenys originals de les criptomonedes, com ara la falta d’escalabilitat o problemes de privadesa, s’han dissenyat les xarxes de canals de pagaments (o PCN, per les seves sigles en anglès), un conjunt de protocols que operen per sobre de les criptomonedes basades en cadena de blocs i que permeten als usuaris fer transaccions de manera ràpida i molt més barata. Les PCN són, doncs, protocols de capa 2, que treballen per sobre d’una criptomoneda, que fan servir com a capa 1. La primera PCN que es va enginyar va ser la Lightning Network: el 2015 es va publicar el primer esborrany del seu disseny i el 2018 es va activar a la xarxa principal de Bitcoin. La idea principal de les PCN és evitar que totes les transaccions que s’hi facin hagin d’emmagatzemar-se a la cadena de blocs i, d’aquesta manera, superar les limitacions introduïdes per aquesta.

Així doncs, en els tretze anys que han passat des de la creació del concepte de criptomoneda basada en blockchain, aquesta tecnologia ja ha evolucionat enormement. Més enllà de brindar un sistema de pagament segur i gestionat de manera totalment descentralitzada (cosa que, per si sola, ja suposa una contribució immensa), la tecnologia blockchain ofereix l’oportunitat de descentralitzar (i eliminar la necessitat de confiar en terceres parts) molts altres casos d’ús. Això dona lloc, com hem vist, a versions descentralitzades de productes financers (productes que són, tradicionalment, fortament controlats i regulats per diversos organismes), representacions de productes únics (tradicionalment objecte de falsificacions) a través dels NFT o propostes d’emmagatzemament compartit (serveis proveïts habitualment per grans corporacions). Qui s’atreveix a imaginar on ens portarà la tecnologia blockchain la dècada vinent?

- Cristina Pérez Solà

- Informática, Multimedia y Telecomunicación

- Victor Garcia-Font

- Informática, Multimedia y Telecomunicación

What is the primary advantage of using NFTs in representing unique digital assets compared to other forms of digital representation?